Voor- en nadelen van lage liquiditeit

Liquiditeit is een punt van zorg voor institutionele beleggers. Voor hen is het belangrijk dat zij snel in en uit de markt kunnen stappen, niet alleen wanneer een verkoopgolf over de markt trekt. Aandelen met een lage liquiditeit of verhandelbaarheid zijn voor grote beleggers niet interessant. Hoe groter de liquiditeit, hoe gemakkelijker ze activa kunnen verhandelen zonder dat dit een negatieve invloed heeft op de prijs.

De verhandelbaarheid is ook van invloed op de spread. Als het lastig is om snel in- of uit te stappen, dan heeft dat vaak grote spreads tot gevolg. De spread is het verschil tussen bied- en laatprijzen en is doorgaans bij liquide fondsen kleiner. Dus wanneer een belegging illiquide is, is ze niet alleen moeilijk te verkopen, het is ook moeilijker om er een redelijke prijs voor te krijgen.

Lage liquiditeit

Een lage liquiditeit hoeft niet altijd een nadeel te zijn. Het gebrek aan handel kan in turbulente tijden ook rust geven. De aandelen van illiquide fondsen zijn veelal in handen van trouwe beleggers. Ook als er verkoopgolven over de markt trekken, doen ze hun aandelen niet snel van de hand. Ze hanteren een lange horizon en overtuigd van de bedrijfseconomische vooruitzichten beleggen ze vastberaden voor de lange termijn.

Een voordeel van illiquide fondsen is dan weer dat er niet zelden een of meerdere grootaandeelhouders zijn. Dat zorgt nog weleens voor overnamegeruchten. Bij overnames is het schering en inslag dat kopers flink hogere bedragen op tafel leggen dan de actuele beurskoers ter overreding van andere beleggers en grootaandeelhouders. Er hoeft niet altijd sprake te zijn van overnamegeruchten of een feitelijke overname. Wanneer de vraag naar een bepaald fonds groter is dan het aanbod, omdat er niet zo vaak in gehandeld wordt, bent u spekkoper.

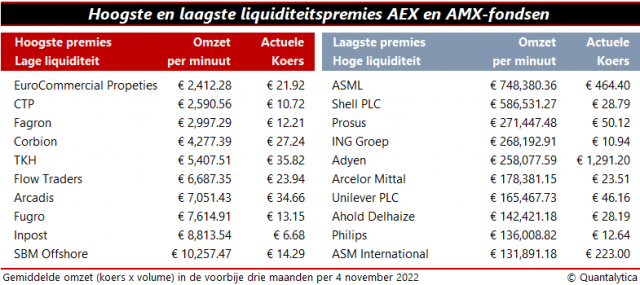

Het feit dat activa al dan niet gemakkelijk verhandelbaar zijn, kan van grote invloed zijn op de opbrengst. Op de aandelen van kleine en middelgrote beursgenoteerde bedrijven zit meestal een liquiditeitspremie. Dat is een risicopremie voor de geringe handel en resulteert bij smallcaps in een hoger rendement. Een blik op de ondernemingsgrootte leert dat de liquiditeitspremie geenszins de resultante van het ‘size-effect’ is.

Die wetmatigheid van het size-effect toont dat kleinere ondernemingen in de regel een hoger rendement bieden dan multinationals. Begin jaren tachtig analyseerde en beschreef Rolf Banz de relatie tussen marktkapitalisaties en het risico-gecorrigeerde rendement van bedrijven. Hij ontdekte dat kleine ondernemingen doorgaans veel beter presteren dan verwacht. Vaak worden de aandelen van kleine en middelgrote ondernemingen minder gevolgd door analisten, wat een inefficiëntie creëert en bij smallcaps leidt tot lagere waarderingen.

Wisselwerking

De liquiditeitspremie op smallcaps is zeker geen verkapte omvangsfactor, maar er bestaat wel een wisselwerking tussen die twee. Omdat verhandelbaarheid een rol speelt bij de opbouw van aandelenportefeuilles is het voor institutionele beleggers lastig om liquiditeit expliciet als stijlfactor in beleggingsstrategieën toe te passen. Zij zijn namelijk bij hun aandelenselectie gebonden aan liquiditeitsbeperkingen.

Als u de liquiditeit van een aandeel of andere activa wilt bepalen, dan vermenigvuldigt u het aantal verhandelde stukken met de koers. Door uit te gaan van het gemiddelde handelsvolume kan een fondsbeheerder uitrekenen in hoeveel dagen hij of zij een bepaalde positie kan opbouwen of liquideren.

Om de liquiditeitspremie of het liquiditeitsrisico te berekenen, deelt u het aantal uitstaande aandelen door het aantal verhandelde aandelen. Hoe hoger dit getal, hoe hoger het liquiditeitsrisico. Eigenlijk was illiquiditeitsrisico een betere naam geweest. Immers, als de liquiditeit hoog is, zijn de activa gemakkelijk te verhandelen.