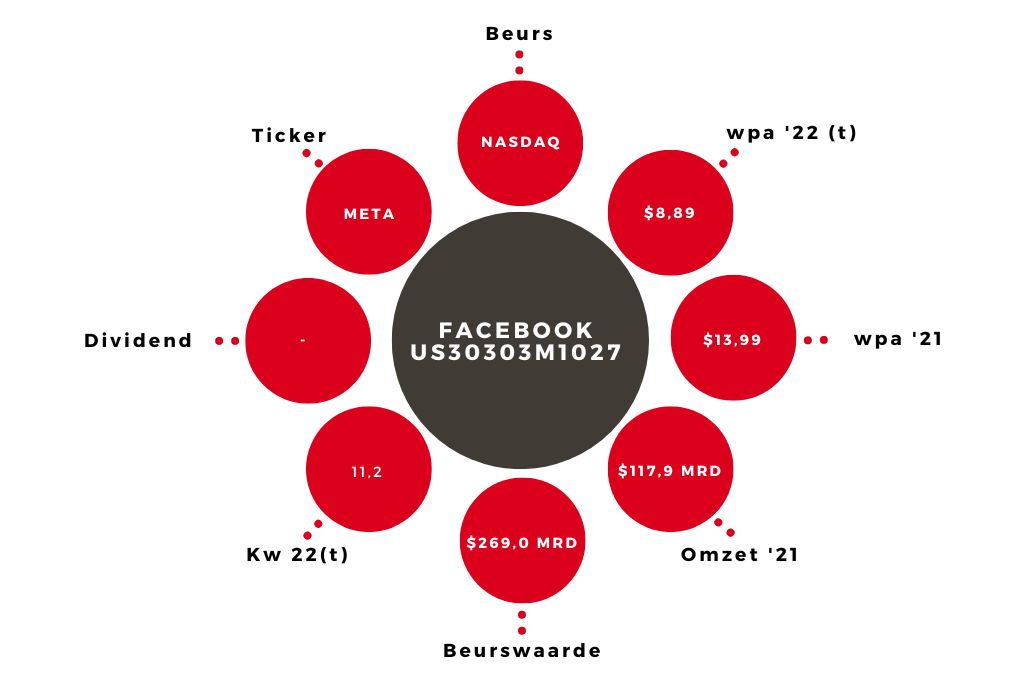

Meta Platforms | Harde koersklap door komende kostenstijging

Het aandeel Meta Platforms heeft een harde klap gekregen na de kwartaalcijfers. Het kwartaal zelf was niet eens zo rampzalig, met een omzetdaling van 4,5% en een winstdaling van 52,2%, hoewel dat niet al te best klinkt. Ook de verwachtingen voor het vierde kwartaal (een omzetdaling van ongeveer 7%) zijn misschien niet vrolijk stemmend, maar geen grote verrassing. Sterker nog, vanwege dit rapport verhoog ik mijn winst per aandeel (wpa)-taxatie voor ’22 naar $8,89 (van $8,13).

Kostenstijging

Maar de verwachtingen voor het komende jaar zijn belangrijker dan de resultaten van dit jaar. En daar schiet Meta uit de bocht. Het bedrijf geeft geen concrete omzetverwachting, hoewel het wel zegt te verwachten dat omzetgroei weer terug zal keren. Meta heeft wél een schatting gegeven van wat de totale kosten zullen zijn in ’23. En dat is een schok: $96 tot 101 mrd, wat bijna 15% meer is dan dit jaar. Als de omzet net als dit jaar met een klein percentage zou zakken, dan is de nettowinst minder dan de helft van dit jaar, als gevolg van de forse kostenstijging.

Ook bij een bescheiden omzetgroei van bijvoorbeeld 3% zou de winst met ongeveer een derde afnemen. De belangrijkste reden voor de forse kostenstijging is dat Meta flink investeert in infrastructuur voor kunstmatige intelligentie, die producten zoals de social media platforms en de virtuele ‘Metaverse’ moeten verbeteren.

| Kerngegevens Meta Platforms | ||||

| In mrd $ | 2024t | 2023t | 2022t | 2021 |

| Omzet | 118,1 | 112,5 | 115,7 | 117,9 |

| Nettowinst | 15,5 | 11,0 | 24,0 | 39,4 |

| Wpa (in $) | 5,75 | 4,10 | 8,89 | 13,99 |

Advies aandeel Meta Platforms op ‘houden’

Meta heeft eerder gezegd dat het vanwege de tegenvallende omzet terughoudend zou zijn met uitgaven. Dat blijkt het bedrijf zelf niet echt serieus te nemen. Ik vind het daardoor ook moeilijk om de bewering dat de omzet volgend jaar groeit te geloven. Ik reken op een kleine omzetdaling (2,5%), waardoor de wpa iets boven $4 uit zou komen. Daarmee zou de k/w ongeveer 25 zijn.

Beleggers moeten afwachten of de investeringen van Meta zich gaan uitbetalen. Vanaf een koers van ongeveer $100 daalt het aandeel als dat niet het geval is naar mijn huidige schatting nog eens 20 tot 30%, terwijl de koerswinst bij succes 50, 100% of meer zou kunnen zijn. Vanwege die verhouding blijf ik voor het aandeel Meta bij mijn advies: ‘houden’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.