Accsys | Nog altijd wachten op kansrijke uitbreidingen

Accsys groeit hard en dat mag niet verbazen. Het bedrijf beschikt over een unieke technologie om van gewoon hout duurzaam hout te maken. Hoewel een soort monopolist, heeft het volgens eigen inschattingen slechts enkele procenten van de mondiale marktvraag in handen.

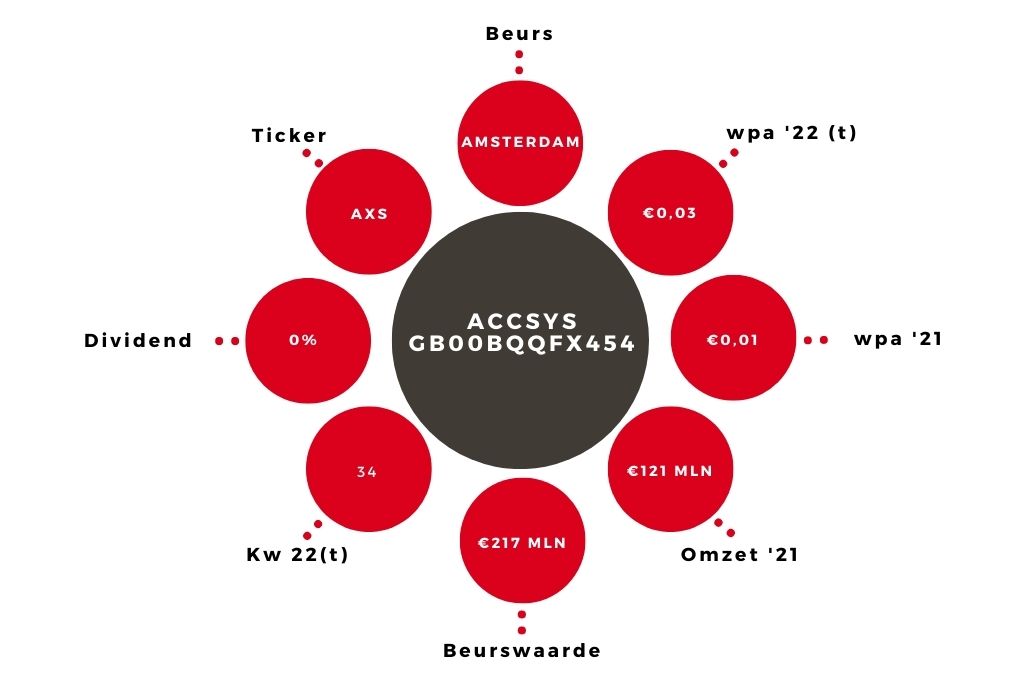

Over het gebroken boekjaar 21/22 (eindigend op 31 maart 2022) werd een omzetgroei van 21% tot €120,9 mln gerealiseerd. De omzetgroei is de laatste tijd echter uitsluitend het gevolg van prijsverhogingen. Accsys zou veel meer hout kunnen verkopen, maar de productiecapaciteit laat dat niet toe. De volumes waren het afgelopen boekjaar grofweg vlak op 59.649 m3, dicht tegen de volle capaciteit van 60.000 m3 aan. Ook het tijdelijk stilleggen van de productie bij de fabriek in Arnhem voor de installatie van een vierde reactor (R4) kwam ongelegen.

Dat de vraag het aanbod overtreft zal ook niemand verbazen met alle berichten over tekorten aan bouwmaterialen. Zodra de uitbreidingen in Arnhem en in het Britse Hull operationeel zijn, zal de capaciteit verdubbeld zijn tot 120.000 m3. Daarnaast is de bouw van een fabriek in de Verenigde Staten gestart binnen een samenwerking met Eastman Chemical voor een totale capaciteit van 43.000 m3. Daarmee kan het bedrijf de stijgende vraag naar zijn houtproducten in beginsel opvangen. Tegen 2025 is het streven de capaciteit van de Amerikaanse fabriek te vervijfvoudigen tot 200.000 m3.

Financiering

De capaciteitsuitbreidingen gaan gepaard met nogal wat tegenvallers. Door ontdekte aanvullende problemen werd de start van de vierde faciliteit met nog eens 8 weken vertraagd. Ook de start van de productie van Tricoya-houtsnippers in Hull is met enkele maanden uitgesteld. De totale projectkosten komen hierdoor andermaal hoger uit. Het bedrijf verwacht nu €94-103 mln, tegen de laatste lezing van €90-96 mln. Accsys is met zijn partners in gesprek over de financiering hiervan.

De vorige overschrijding van €7 mln in Arnhem werd nog gedekt door de emissie van netto €19 mln, die eind mei van dit jaar werd gedaan. Hierdoor werd het aantal uitstaande aandelen met 7% uitgebreid. In mei 2021 was ook al sprake van een kapitaalversterking met €37 mln.

Accsys had eind maart een nettoschuld van €27 mln en inclusief commitment voor investeringen in de Amerikaanse fabriek is dat €55 mln. Een verhouding nettoschuld/ebitda van ruim 5 is fors en een nieuwe aandelenemissie is dan ook niet ondenkbaar.

| Jaarcijfers Accsys | ||

| In € mln | 21/22 | 20/21 |

| Omzet* | 121 | 100 |

| Ebitda* | 10,4 | 10,1 |

| Brutowinst* | 1,3 | 1 |

| *onderliggend |

Resultaat in toom gehouden

Prijsverhogingen zijn wel ruim afdoende om de gestegen grondstof- en energiekosten te dekken. De brutowinst steeg vorig boekjaar met 9% per m3 Accoya-hout. Door hogere organisatorische kosten ter voorbereiding van de capaciteitsuitbreiding daalde afgelopen jaar het onderliggende ebit zelfs licht. De onderliggende brutowinst steeg nog wel van €1,1 mln tot €1,3 mln door lagere rentelasten en herstructurering van de schuld.

We praten over een winst per aandeel van iets meer dan een halve cent. Dat is uiteraard veel te weinig. Slaagt het bedrijf erin zonder al te veel horten en stoten de productie verder op te voeren dan is een jaarlijkse winstgroei van 30% zeker niet onrealistisch. Productiemarges voor Accoya liggen rond de 30% en voor Tricoya zelfs op 40%.

Advies aandeel Accsys op ‘kopen’

Het is voor beleggers te hopen dat deze winstgroei met niet nog veel meer aandeelhouders gedeeld moet worden. Wij blijven voor het aandeel Accsys bij ons koopadvies. Accsys is zeer kansrijk en ook een mooie duurzame belegging, maar vooralsnog wel bovengemiddeld risicovol. Naast de financiële kant moet ook de kwaliteit van het hout zich op lange termijn nog bewijzen. Posities mogen derhalve niet te groot worden.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.