Apple | Weinig te merken van economische problemen

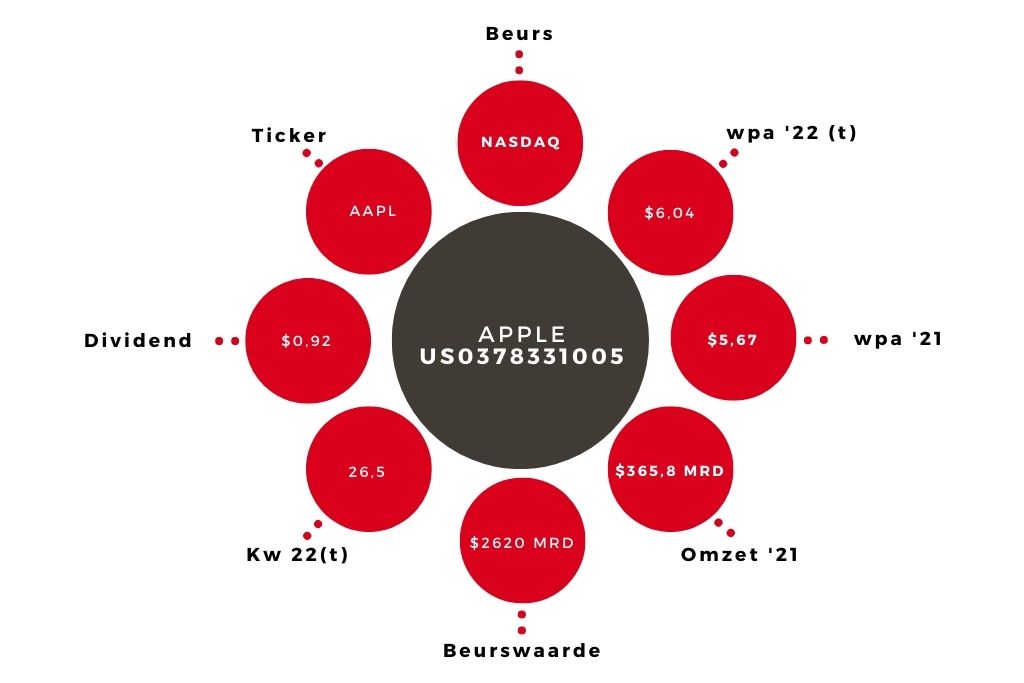

De omzet van Apple is iets gestegen in het afgelopen derde kwartaal van het gebroken boekjaar. De groei was niet hoog, 1,9%, maar dat was meer dan waar rekening mee werd gehouden. Er was angst voor een tegenvallende omzet door de economische onzekerheden, inflatie en de duurdere dollar. Dat blijkt allemaal mee te vallen. Er werd weliswaar ietsje minder hardware verkocht, maar een stuk meer services. Voor het volgende kwartaal wordt ook omzetgroei verwacht, zelfs iets meer dan in het afgelopen kwartaal.

Winst

De winst is helaas wel afgenomen, doordat de kosten harder stegen dan de omzet. Dat komt gedeeltelijk door de dure dollar, maar hogere loonkosten lijken ook een rol te spelen. De kosten voor management en voor onderzoek en ontwikkeling zijn met meer dan 10% gestegen. Het valuta-effect zal in het nieuwe kwartaal groter zijn. De winst zal daardoor weer wat lager uitkomen, maar per saldo is het waarschijnlijk genoeg om mijn wpa-taxatie voor dit boekjaar te halen. Ik verhoog die taxatie zelfs een klein beetje, naar $6,04 (van $6,00). Voor volgend jaar verhoog ik mijn taxatie ook iets, naar $6,20 (van $6,15). Een aantal factoren die de omzet en winst nu hinderen zullen in het voor Apple heel belangrijke eerste kwartaal (oktober-december) waarschijnlijk nog steeds van invloed zijn. De problemen met de bevoorradingsketen zullen waarschijnlijk afnemen, dus een iets hogere winst in het volgende boekjaar zou mogelijk moeten zijn.

Advies Apple blijft op ‘houden’

Het laatste kwartaalrapport laat nog maar eens zien dat Apple een sterk bedrijf is, waarvan de resultaten niet erg gevoelig zijn voor de economische omstandigheden. De waardering is daardoor wel stevig: op basis van mijn wpa-taxatie voor volgend boekjaar en een koers van $160 is de k/w 25,8. Het dividendrendement is 0,6%. Die waardering is begrijpelijk: de balans is sterk en de resultaten zijn zoals gezegd zelden slecht. Maar dit jaar is duidelijk geworden dat beleggers op dit moment niet bereid zijn om de waarderingen van aandelen erg hoog op te laten lopen. Als het belangrijke eerste kwartaal van het volgende boekjaar boven mijn verwachting is, dan is een behoorlijke koerswinst zeker mogelijk. Maar op dit moment zie ik geen reden om hogere k/w’s of een veel hogere winst te verwachten. Het advies blijft daarom ‘houden’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.