Advieswijziging ForFarmers | Van prijskracht naar waardering

Er zijn weinig topmannen van wie de eerste werkweken zo stormachtig verlopen als die van Chris Deen bij ForFarmers. De boerenprotesten zetten volop de schijnwerpers op het politieke beleid dat in Nederland een schaduw werpt over de toekomst van de veesector. Hiermee leek de doelstelling om in 2025 een ebitda van €125 à €135 mln te halen helemaal uit beeld te verdwijnen.

In maart vormden de hoge grondstof- en aardgasprijzen aanleiding om het inkoopprogramma van eigen aandelen op te schorten. Bij de kwartaalupdate in mei werd duidelijk dat de ebitda in het eerste kwartaal met 47% was gedaald, ondanks een hogere omzet. De onderneming leek er toen niet in te slagen om hogere kosten door te berekenen aan klanten.

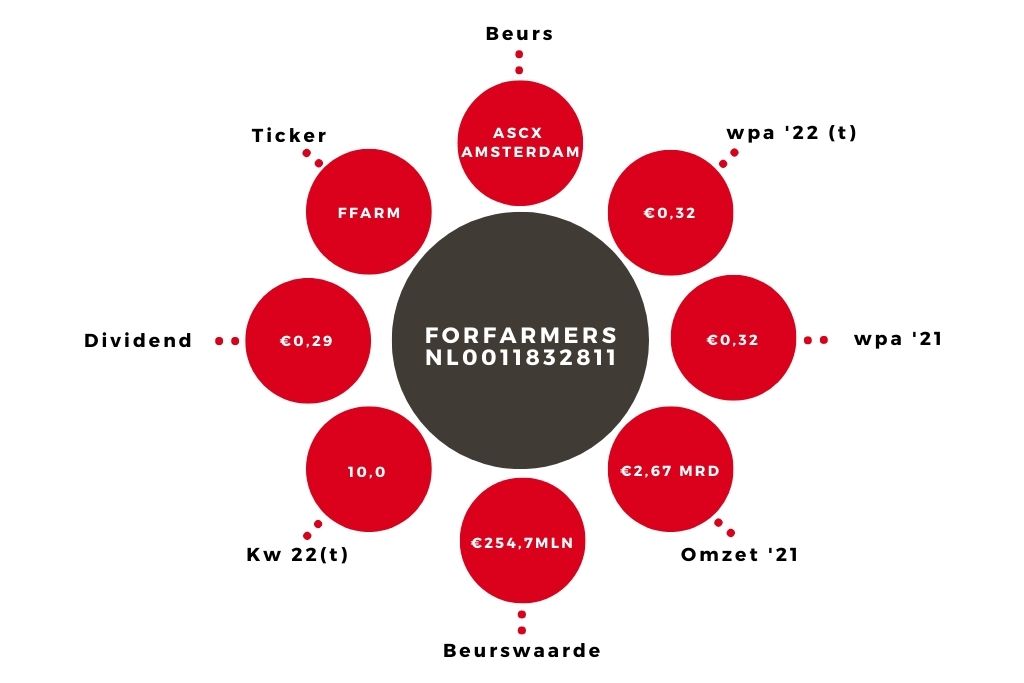

| ForFarmers in cijfers | 2022 | 2021 |

| Omzet | €3000 mln | €2671 mln |

| Aangepaste ebitda | €85 mln | €78,2 mln |

| Onderliggende winst per aandeel | € 0,32 | € 0,32 |

Vandaag bleek ForFarmers er veel beter voor te staan dan enkele maanden geleden. Het aandeel ForFarmers staag dankzij nieuws over positieve ontwikkelingen in het buitenland is de ebitda in het eerste halfjaar toch licht gestegen. Die enorme opsteker wijst erop dat de hogere kosten veel sneller en overtuigender dan verwacht worden doorberekend aan klanten. Hoewel het bedrijf zich niet waagt aan een prognose voor de tweede jaarhelft, wijst de overduidelijke prijskracht erop dat de onderliggende winst in ieder geval op korte en middellange termijn op peil kan blijven.

Grote uitdagingen

Op de langere termijn staat Deen voor de uitdaging om goed in te spelen op veranderende marktomstandigheden, maar ook om enkele interne problemen aan te pakken. Overnames vormen al langere tijd de belangrijkste route richting een hogere ebitda. De afgelopen jaren heeft het bedrijf daarbij echter een ongelukkige hand. In 2018 nam ForFarmers bijvoorbeeld een belang van 60% in het Poolse Tasomix. Daar moest twee jaar later echter €34,2 mln op afgeboekt worden omdat de vooruitzichten vertroebeld werden door de coronapandemie. In coronajaar 2020 werd De Hoop Mengvoeders overgenomen. Hierdoor koppelt de onderneming het lot nog sterker aan dat van de veemarkt in de Benelux.

Een simpele oplossing voor de uitdagingencocktail is er niet. De joint venture die Forfarmers in het Verenigd Koninkrijk sloot met 2Agriculture is echter een goed begin. Samenwerking met grote lokale spelers leidt tot meer prijskracht en synergievoordelen. De mogelijkheden die er op dit vlak liggen, de omslag in de negatieve nieuwsstroom, de aantrekkelijke waardering (k/w 10) en een dividend dat heel aantrekkelijk kan uitpakken geven aanleiding om het advies voor het aandeel ForFarmers te verhogen naar ‘kopen’.

Het hoeft overigens geen slechte zaak te zijn als Deen een betere bestemming vindt voor de ruime kaspositie. Slimme investeringen in voeroplossingen die boeren helpen bij het verlagen van de stikstofuitstoot, of tactische overnames kunnen ForFarmers helpen om op de lange termijn omzet en marge wat op te krikken. De felle koerssprong na de winstupdate geeft aan dat beleggers meer bereid zijn om de onderneming het voordeel van de twijfel te geven.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.