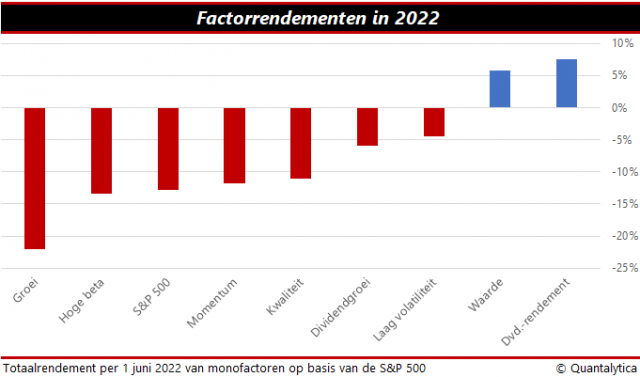

Dividend en waarde zijn in, groei is uit

Waarde-aandelen raakten in de nasleep van de Grote Recessie van 2008 uit de gratie. De onorthodoxe monetaire politiek van centrale banken, dat wil zeggen: de extreem lage rentetarieven en de grootschalige opkoopprogramma’s van obligaties, legde de zaadjes voor de hoge waarderingen voor groeibedrijven.

Door de oplopende inflatie en het vooruitzicht van hogere rentetarieven, eindigt ook de jarenlange periode van extreem goedkope financiering van schulden. Sommige bedrijven en overheden kregen bij de negatieve rentes zelfs geld toe. De stijgende rentevoeten zijn evenwel goed nieuws voor pensioenfondsen. Zij zijn voor de pensioenuitkeringen in sterke mate afhankelijk van de marktrente, maar die marktrente werkt ook door in de rente van hypotheken en andere leningen.

De gestegen rente op de kapitaalmarkten heeft ertoe geleid dat de beurzen dit jaar behoorlijk onder druk staan, met dalende aandelenkoersen en wegzakkende obligatiekoersen tot gevolg. Aandelenbeleggers ondergaan om de zoveel tijd correcties van 10% of meer, maar voor obligatiebeleggers is het lang geleden dat ze zoveel pijn leden als dit jaar. Hiervoor moeten we teruggaan naar het jaar 1980 of eind jaren zestig. De economische situatie was toen in grote lijnen gelijk aan nu. De economie herrees uit een diepe crisis, kennelijk zonder direct gevaar voor inflatie.

Als Amerika niest

Zoals zo vaak, als Amerika niest, is Europa verkouden en zijn de verliezen op de Europese beurzen meer uitgesproken dan op de Amerikaanse aandelenmarkten. Maar ook op Wall Street schurken beurzen tegen een berenmarkt aan. De huidige correctie op de Amerikaanse aandelenmarkten is echter klein bier vergeleken bij de rücksichtslose koersdalingen van 2008.

De correctie op de kapitaalmarkten viel destijds mee. Het verlies van Amerikaanse obligaties bleef ten tijde van de Grote Recessie beperkt tot minder dan 10%. Ook nu reageert de kapitaalmarkt afwijkend. Het snel stijgende inflatiecijfer roept bij obligatiebeleggers herinneringen op aan de horrorjaren van eind jaren zestig. De inflatie liep tussen 1965 en 1970 op van 1,6% naar 5,9% en obligaties kelderden met 36%.

In tegenstelling tot aandelenbeleggers houden obligatiehouders nauwlettend de reële rente in het oog. Voor hen is het resultaat na aftrek van de inflatie maatgevend. In nominale termen kijken obligaties thans tegen een verlies van 12% aan, in reële termen ruim 20%. Na een lange periode van lage inflatie stijgen de prijzen van consumentengoederen in de Verenigde Staten met meer dan 8%. Dat noopt de Amerikaanse centrale bank tot renteverhogingen, om de prijsspiraal af te stoppen.

Renteverhogingen van de Federal Reserve zijn niet per definitie slecht voor obligatiebeleggers. Weliswaar komen de koersen van obligaties onder druk te staan als de rente stijgt, maar renteverhogingen worden meestal ruim van tevoren aangekondigd. Dat geeft zowel de beleggers als de emittenten de tijd om te reageren c.q. met hogere couponrentes te komen.

Bij obligaties is de relatie met de rente duidelijk. Als de rente daalt, stijgen de koersen van obligaties en omgekeerd. Bij aandelen ligt dat anders. De relatie tussen rente en aandelen is niet direct van dag op dag of week op week merkbaar. De prijs wordt bepaald door de toekomstige kasstromen en de discontovoet die beleggers toepassen.

Dividend en waarde

Als de rente stijgt, stijgt vaak ook de discontovoet, met dalende aandelenkoersen tot gevolg. Vooral bedrijven met weinig winst of met forse investeringen lopen een aanzienlijk renterisico. Het is echter ook mogelijk dat op het moment dat de rente verandert de verwachting omtrent de toekomstige kasstromen ook verandert, zoals bij vastgoed, banken en verzekeraars.

Het mooie van aandelen uit de financiële sector en uit de hoek van vastgoed is dat zij dividend betalen. Net als grote bedrijven met sterke merknamen en een betrouwbaar prijszettingsvermogen. Als de aandelen ondergewaardeerd zijn en over sterke fundamentals beschikken, worden ze gerekend tot de categorie van waarde, als ze aan de dure kant zijn bij kwaliteit.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.