Nvidia | Mooie groei maar ook wat hindernissen

In het eerste kwartaal van het gebroken boekjaar van Nvidia is de omzet met 46,4% gestegen naar $8,3 mrd. Nvidia is groot geworden met (grafische) chips voor computerspellen, maar de grootste groei zit nu in data: de divisie ‘Data center’ kwam tot een omzetgroei van liefst 83%. Deze transitie is een belangrijke verklaring voor het succes van Nvidia en de populariteit bij beleggers.

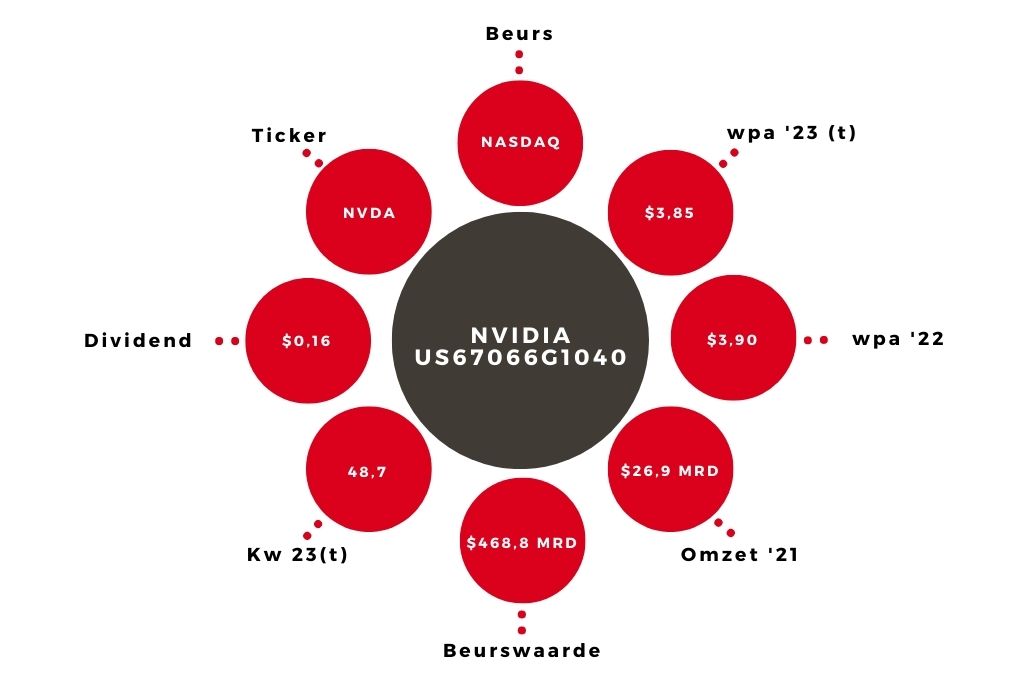

| Nvidia | |||||

| In mln $ | 2025t* | 2024t* | 2023t* | 2022* | 2021* |

| Omzet | 50.450,0 | 41.700,0 | 33.900,0 | 26.914,0 | 16.675,0 |

| Nettowinst | 16.225,0 | 13.700,0 | 9.900,0 | 9.752,0 | 4.332,0 |

| Wpa (in $) | 6,40 | 5,40 | 3,90 | 3,85 | 1,73 |

| *Gebroken boekjaar, wat bijv. ’23 genoemd wordt, valt grotendeels in kalenderjaar ’22 etc. | |||||

Het bedrijf is erin geslaagd om over te stappen van succes in één sector, naar zaken als cloudinfrastructuur en kunstmatige intelligentie. Nvidia verwacht dat ‘automotive and robotics’, dat nu nog relatief klein is, in de toekomst belangrijk voor het bedrijf zal worden. Zo gaat het dus verder met de verbreding van de activiteiten.

Afboeking

Ondanks de mooie omzetcijfers, is de winst gedaald in het eerste kwartaal. Dat komt door een last van $1,4 mrd door het afketsten van de overname van ARM. Nvidia had een aanbetaling gedaan voor deze overname, dat bedrag is het bedrijf nu kwijt. Die strop maakt het grootste deel uit van de afboeking. De nettowinst was na deze last $1,6 mrd ($0,64 per aandeel). Zonder het verlies van de aanbetaling was de winst $2,8 mrd geweest ($1,16 per aandeel).

Lagere winsttaxatie

Door de lockdown in China en de oorlog in Oekraïne, verwacht Nvidia in het tweede kwartaal een lagere omzet te behalen dan in het eerste, namelijk $8,1 mrd. Door deze verwachting, en de genoemde afboeking, verlaag ik mijn taxatie van de winst per aandeel (wpa) voor dit boekjaar naar $3,90 (van $5,50). Vanwege de huidige onzekerheden in de wereld verlaag ik ook mijn taxatie voor volgend jaar, naar $5,40 (van $6,60).

Ik ben wel nog uitgegaan van een behoorlijke groei van de omzet dit jaar. Ook voor de komende jaren verwacht ik dat de omzetgroei nog altijd tussen 20 en 25% kan komen te liggen. Wel reken ik erop dat de winstmarges wat lager uitkomen. De redenen daarvoor zijn inflatie, waardoor bijvoorbeeld salarissen stijgen, en een hogere belastingdruk. In de VS is er een beweging gaande waarbij bedrijven meer belasting gaan betalen. Dat is al bij verschillende bedrijven merkbaar, maar bij Nvidia is de belastingdruk (nog) erg laag (10,4%).

Waardering

Op basis van mijn wpa-taxatie voor volgend jaar en een koers van het aandeel van $190 is de k/w 35,2. Het gemiddelde van deze (vooruitkijkende) k/w de afgelopen 10 jaar is 26,2. Het aandeel is dus op basis van dit gemiddelde nog altijd hoog gewaardeerd. Nu is het bedrijf in die 10 jaar serieus veranderd, door de genoemde transitie is het nu waarschijnlijk de leidende chipontwerper in de wereld. Een leidend bedrijf in een groeiende sector, dat maakt dat veel beleggers dit aandeel in de portefeuille zouden willen hebben.

De groeivooruitzichten zijn ook nog gunstig, ik ben in mijn schattingen waarschijnlijk voorzichtig geweest. Dit zijn goede redenen voor een hogere waardering. Maar tegelijkertijd lijkt het er sterk op dat beleggers bij een hogere rente minder hogere k/w’s willen zien bij aandelen. Met deze twee tegengestelde krachten is het lastig een ideale k/w te bepalen, maar enige terughoudendheid lijkt op zijn plaats.

Advies Nvidia

Per saldo vind ik de waardering te hoog voor een koopadvies. Zelfs als ik mijn taxatie voor volgend jaar onveranderd had gelaten, dan was de k/w nog iets boven het gemiddelde geweest. Nvidia is ontegenzeggelijk een mooi bedrijf, en daar hoort een behoorlijk prijskaartje bij, een verkoopadvies vind ik dus ook niet passen. Het advies voor het aandeel Nvidia blijft ‘houden’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.