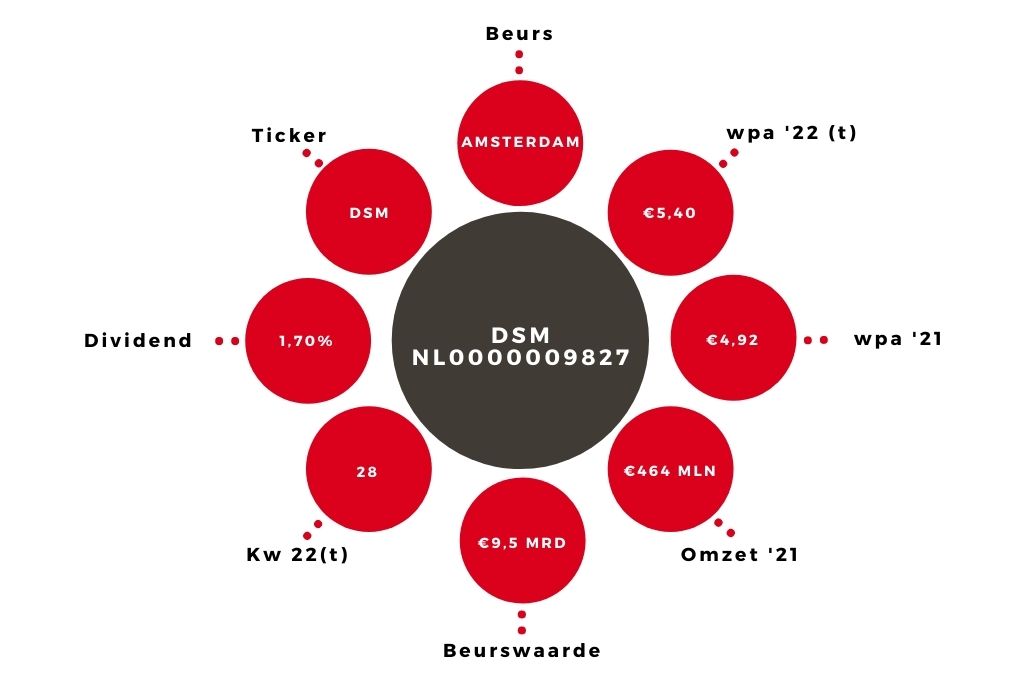

DSM | Gezondheidsconcern toont sterke prijskracht

DSM heeft een sterk eerste kwartaal achter de rug. De omzet steeg met 18% naar €2,59 mrd. Dat is 5% hoger dan de €2,47 mrd waar analisten op rekenden. Naast betere volumes en positieve valuta-effecten droegen vooral prijsverhogingen (+10%-punt) bij aan de omzetstijging. Daarmee was de ‘pricing power’ van DSM beter dan de consensusraming van 5%.

| Eerstekwartaalcijfers DSM | ||

| In € mln | 2022 | 2021 |

| Omzet | 2590 | 2194 |

| Aangepaste ebitda | 487,0 | 441,0 |

| Aangepaste ebitda-marge | 18,8% | 20,1% |

Het aangepaste ebitda kwam uit op €487 mln (+10%). Ook dit overtrof de marktverwachting (€466,2 mln). Mede door een sterke vergelijkingsbasis liep de ebitda-marge licht terug, van 20,1 naar 18,8%. De prijsverhogingen werden grotendeels tenietgedaan door gestegen kosten.

Smetje op het blazoen

Ondanks de hoge inflatie en voortdurende uitdagingen in de toeleveringsketen draaiden alle bedrijfsonderdelen een goed kwartaal. Vooral de materialendivisie overtrof de verwachtingen, met een stijging van de ebitda met 11% naar €120 mln (consensus €108,7 mln). Deze tak wordt afgestoten. De nieuw gevormde kerndivisie Health, Nutrition and Bioscience wist de ebitda met 9% op te voeren naar €391 mln. Dat was iets beter dan verwacht. Ook hier wist DSM met prijsverhogingen de hogere inputkosten te pareren. Een smetje op het goede rapport waren de lagere verkopen van diervoeding als gevolg van het afbouwen van voorraden bij klanten.

Het biotechnologie- en voedingsmiddelenconcern handhaaft de verwachting voor 2022 van een ebitda-stijging van circa 5%. De divisie Health, Nutrition and Bioscience zal naar verwachting de aangepaste ebitda met 7-9% opvoeren. Na de sterke prestatie in 2021 stevent Materials af op een stabiel operationeel resultaat. De cijfers worden op een positieve beurs negatief ontvangen.

Aandeel DSM blijft koopwaardig

Het aandeel DSM noteert ruim 2% in de min en heeft dit jaar al meer dan 20% ingeleverd. Op 28 keer de verwachte winst voor dit jaar is DSM nog steeds stevig gewaardeerd. Na de verkoop van de materialendivisie zit het concern echter op een berg kasgeld, die het waarschijnlijk zal inzetten voor overnames en aandeleninkoop. Dat zal de waardering duidelijk omlaag kunnen brengen. Gezien de sterke groeivooruitzichten blijft het advies voor het aandeel DSM daarom ‘kopen’.

Het bedrijf gaat zich dan volledig concentreren op voedingsingrediënten en diervoeding. DSM zal het jaar eindigen met een netto kaspositie van €1,8 mrd, zo verwachten analisten van ING. Bij een aanvaardbare nettoschuld/ebitda ratio van 2 zou DSM over een oorlogskas beschikken van circa €6 mrd. De overige materialen brengen volgens ING nog eens €3 mrd in het laatje. DSM kan dus met een goed gevulde portemonnee op overnamepad.

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.