Amazon | Lagere groei en afboeking doen beleggers pijn

Het aandeel Amazon heeft vorige week een aardige klap gehad. Het laatste kwartaalrapport was niet denderend: als gevolg van een afboeking van $7,6 mrd op het belang in Rivian, een producent van elektrische voertuigen, werd verlies gemaakt. Amazon is aandeelhouder in Rivian. Zonder deze afwaardering zou er naar schatting een nettowinst van $1,8 mrd uit zijn gerold.

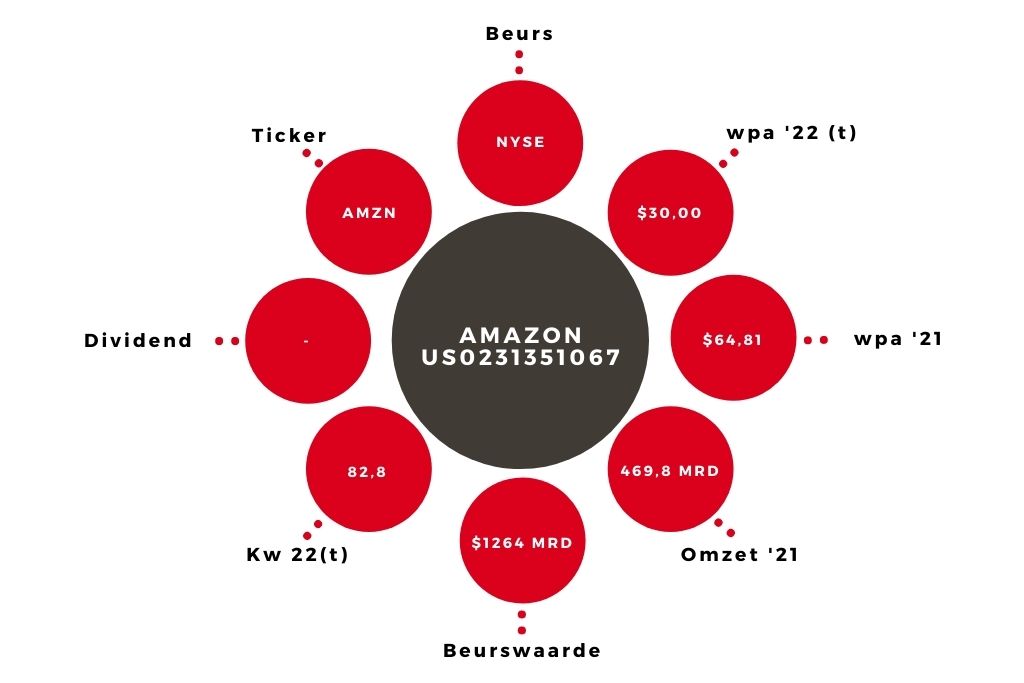

| Amazon | ||||

| In $ mrd | 2022t | 2021 | 2020 | 2019 |

| Omzet | 500,0 | 469,8 | 386,1 | 280,6 |

| Nettowinst | 15,3 | 33,4 | 21,3 | 11,6 |

| Wpa (in $) | 30,00 | 64,81 | 41,83 | 23,01 |

Het is een enorm bedrag, maar op een omzet van $116,4 mrd is het niet indrukwekkend. Vorig jaar was de nettowinst in het eerste kwartaal nog $8,1 mrd. Amazon heeft te maken met hogere kosten (vooral hogere lonen) en overcapaciteit na de flinke investeringen de afgelopen jaren.

Lage groei

Het boekverlies en de matige winst zouden door beleggers misschien nog geaccepteerd worden als de vooruitzichten goed zouden zijn. Maar die vielen ook tegen: Amazon verwacht een omzet van $116 tot 121 mrd, wat een groei van 3-7% zou betekenen. Dat is een aanmerkelijk lagere groei dan de afgelopen jaren behaald werd.

De afgelopen twee jaar was de gemiddelde jaarlijkse omzetgroei 29,4%. Amazon heeft geprofiteerd van corona: mensen zijn meer online gaan kopen. Dat effect is nu voorbij. Het lijkt er ook op dat de nettowinst in het nieuwe kwartaal laag zal zijn, of negatief.

Investeringen

Vanwege het verlies en de vooruitzichten verlaag ik mijn taxatie voor de winst per aandeel (wpa) naar $30 (van $50). Voor de tweede helft van dit jaar reken ik op winst. Amazon zal minder investeren in de logistieke kant van e-commerce en heeft nu geen tekort aan personeel meer, eerder een overschot. Ook de afwaardering van Rivian zal afnemen.

Voor volgend jaar ga ik ook uit van een lager investeringsniveau en betere benutting van de capaciteit. Desondanks verlaag ik de wpa-taxatie wel naar $60 (van $65). De k/w is nog altijd aan de hoge kant, maar die maatstaf is al jaren geen goed uitgangspunt voor de waardering van het aandeel Amazon.

Aandeel Amazon blijft op ‘houden’

Nu de groei bij Amazon lager ligt en het klimaat op de beurs slechter is, zouden beleggers meer waarde kunnen hechten aan winst. Mogelijk wordt de k/w daarmee relevanter. Het aandeel is al flink gedaald de afgelopen zes maanden, de waardering is dus wel redelijker dan die was.

Bovendien is Amazon nog altijd een bedrijf met een immens sterke marktpositie, dat nog altijd groeit, ook al is het minder dan voorheen. Het advies voor het aandeel Amazon blijft daarom ‘houden’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.