TKH | De kabelaar kijkt met vertrouwen naar de toekomst

In het eerste kwartaal zijn de resultaten van TKH flink aangetrokken. Vergeleken met dezelfde periode vorig jaar is de omzet met 31,3% gestegen tot €436,7 mln. Daarvan is 28,3%-punt op eigen kracht tot stand gekomen. Het bedrijfsresultaat voor amortisatie van goodwill (ebita) kwam uit op €58,5 mln, tegen €31,9 mln een jaar eerder. De operationele winstmarge maakte daarmee een fraaie sprong omhoog van 9,6% naar 13,4%.

| Eerste kwartaalcijfers TKH | In €mln | 2022 | 2021 |

| Omzet | 436,7 | 332,7 |

| Ebitha | 58,5 | 31,9 |

| Ebit-marge | 13,4% | 9,6% |

Hoewel alle bedrijfsonderdelen een bijdrage leverden aan de forse omzetgroei, liet vooral de divisie Smart Manufacturing systems een krachtig herstel zien. In het eerste kwartaal van 2021 stond de omzet hier nog sterk onder druk door een lagere vraag naar bandenbouwmachines. Die vertegenwoordigen twee derde van de divisieomzet.

In de loop van vorig jaar zijn autobandenmakers weer meer machines gaan bestellen en dat komt nu terug in de resultaten. Daarnaast spreekt TKH van een sterke vraag naar kabelsystemen en glasvezelkabels door de energietransitie en digitalisering in de industrie.

Winstverwachting TKH

Tot dusver ondervindt de onderneming weinig last van de recente lockdowns in China en de uitdagingen in de toeleveringsketen. De kabelfabriek in de buurt van Kiev is onbeschadigd gebleven en zal de deuren op korte termijn weer openen. Door de oorlog is de productie tijdelijk verplaatst naar Duitsland en Polen. Het goed gevulde orderboek is in het eerste kwartaal nog wat verder toegenomen. TKH herhaalde de verwachting voor heel 2022 van een autonome omzet- en winstgroei in alle divisies.

Aandeel TKH blijft koopwaardig

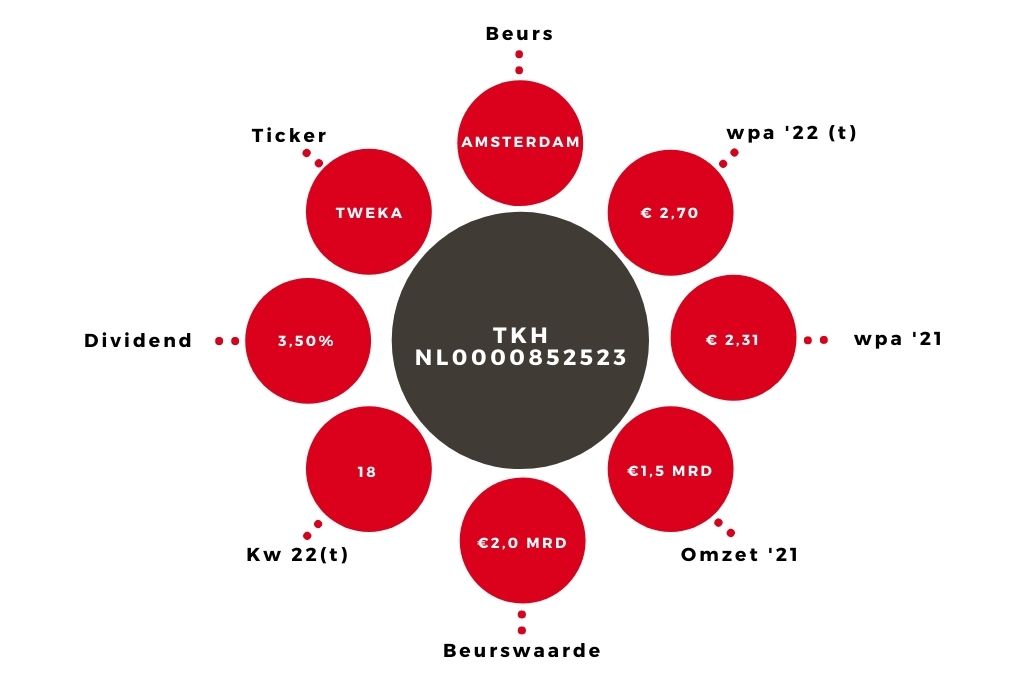

Bij de halfjaarcijfers volgt een meer concrete outlook. Afgaande op de consensusramingen rekent de markt dit jaar op een omzetstijging van7,6% en een toename van de aangepaste nettowinst van 22%. Na de sterke jaarstart verhoog ik onze winsttaxatie naar €2,70 per aandeel. Dat levert op de huidige koers een k/w op van 18.

Daarmee blijft het aandeel aantrekkelijk gewaardeerd. TKH profiteert van megatrends als de energietransitie en digitalisering en speelt hierop in met capaciteitsuitbreidingen (zie kader). Dat zal de groei de komende jaren een extra impuls geven. Het aandeel TKH behoudt het koopadvies.

De extra kapitaalinvesteringen hebben betrekking op 2022 en 2023 en zullen de autonome omzetgroei aanjagen, conform de financiële doelen die eind vorig jaar zijn geformuleerd. TKH streeft in 2025 naar een omzet van minstens €2 mrd en een ebita-marge van meer dan 17%. Op een omzet van €1,5 mrd werd vorig jaar een marge gerealiseerd van 12,4%. Om de doelstellingen te realiseren zal TKH ook op het overnamepad blijven.

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.