De impact van oorlogszorgen op aandelenadviezen

In de loop van 2021 begon de inflatie op te lopen. Aanvankelijk dachten economen dat de stijging van het algemene prijspeil tijdelijk zou zijn, maar uit de cijfers van dit jaar blijkt dat de periode van hoge inflatie nog niet voorbij is. Verreweg de belangrijkste oorzaak voor de aanhoudende prijsstijgingen is energie. Aan de pomp stijgen de prijzen voor brandstof. Gas en elektriciteit zijn eveneens duurder dan een jaar geleden, maar ook voedsel, zoals brood, vlees en groenten, stijgen sneller in prijs.

Omdat het leven te snel duurder wordt, verhoogde het Amerikaanse orgaan van centrale banken op 16 maart jl. de rente met 25 basispunten van 0 naar 0,25%. Dat was de eerste renteverhoging van de Federal Reserve (Fed) sinds 2018. In totaal zal volgens de markt de Amerikaanse centrale bank dit jaar de rente zeven keer verhogen, tot een niveau van 2,50%. In het voorjaar van 2023 zouden er nog twee renteverhogingen van een kwart procentpunt moeten volgen. Dat zou betekenen dat in maart 2023 de basisrente op 3% rond zal uitkomen.

Met zeven renteverhogingen dit jaar stijgt het risico dat de Fed de economische groei in de Verenigde Staten dusdanig vertraagt, dat de Amerikaanse centrale bank op een geven moment een pas op de plaats zal moeten maken. Want bij de centrale bank groeit de vrees voor stagflatie, de situatie waarbij het hoge inflatiepeil voor langere tijd de economische groei overstijgt. Ze zien daar ook dat de aanvalsoorlog van Rusland tegen buurland Oekraïne de kosten van bijvoorbeeld brandstof, voedsel en metalen verder opdrijft.

Ook in de eurozone loopt de inflatie al een poos op en hebben de economieën te lijden onder de oorlog, maar in tegenstelling tot de Fed heeft de Europese Centrale Bank (ECB) op dit moment geen concrete plannen om de officiële rente te verhogen. Dat staat in schril contract met het beleid van de Amerikaanse centrale bank, maar bij de ECB willen ze eerst afwachten wat de economische impact is van de Russische inval in Oekraïne. In februari kon je nog denken dat het een blitzkrieg zou worden, maar nu ziet het er steeds meer naar uit dat het een langdurige oorlog wordt.

Impact van oorlogszorgen

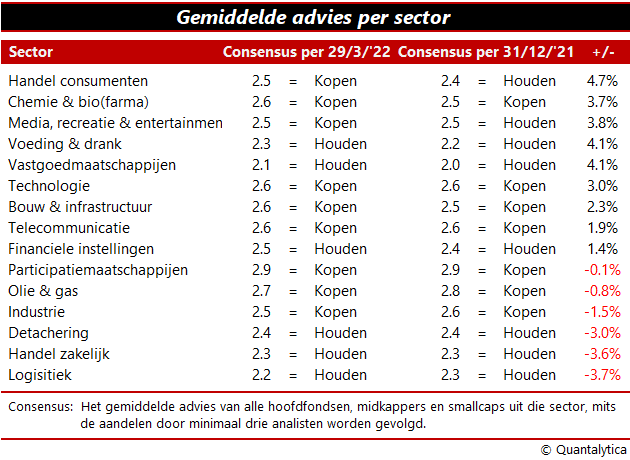

Welnu, wat is de impact van de oorlogszorgen op de beleggingsopinies over Nederlandse aandelen? In tegenstelling tot wat algemeen gedacht wordt, steeg in de afgelopen drie maanden het aantal uitstaande koopadviezen licht en daalden de verkoopadviezen in dezelfde mate. Deze adviesverhogingen waren een antwoord op de koersdalingen als gevolg van de Russische invasie. De intrinsieke waarde van aandelen wordt bij gelijkblijvende economische vooruitzichten hoger naarmate de koersen dalen. En inderdaad, de AEX ging door de oorlog in Oekraïne 10% onderuit. De Amsterdamse hoofdindex verzeilde hierdoor bijna in een berenmarkt.

Door de bank genomen werden analisten de laatste tijd positiever over de beleggingskansen in sectoren als Handel consumenten, Chemie & bio(farma), Media, recreatie & entertainment, Voeding & drank en Vastgoedmaatschappijen. Per saldo steeg de consensus, dat wil zeggen het gemiddelde analistenadvies, voor Handel consumenten en Media, recreatie & entertainment zelfs van ‘houden’ naar ‘kopen’. De sectoren waar blijkens de consensus de meeste aandelen in advies werden verlaagd zijn Logistiek, Handel zakelijk, Detachering, Industrie en Olie & gas. De adviesverlagingen resulteerden echter niet in een algehele afwaardering van een of meerdere sectoren.

Als de oorlog in Oekraïne daadwerkelijk van lange duur blijkt, dan zullen aandelenanalisten hun beleggingsopinies neerwaarts moeten bijstellen, met name banken en energiebedrijven zijn kwetsbaar. Verder mag men meer marktvolatiliteit verwachten. Het spreekt voor zich dat Rusland en Oekraïne het hardst worden getroffen, maar hoe langer de oorlog duurt, hoe groter de wederzijdse schade en hoe groter de impact van het conflict op de wereldeconomie. De sterk stijgende prijzen van grondstoffen verhogen in het Westen de inflatoire druk en ondermijnen er de economische groei.