Het nut van obligaties en herbalanceren

De lage rente dwingt pensioenfondsen tot meer risico. Om hun rendementsdoelen te behalen, is het percentage aandelen in de beleggingsmix in de afgelopen tien jaar duidelijk gestegen. Het gewicht van vastrentende waarden in de portefeuilles daalde met een kwart: van gemiddeld 56% in 2011 naar gemiddeld 42% in 2021.

Er was evenwel een tijd dat pensioenfondsen nauwelijks in aandelen belegden. In de jaren tachtig en negentig bouwden ze het percentage aandelen in de beleggingsportefeuilles geleidelijk uit naar 50%, maar deze trend keerde aan het begin van de 21ste eeuw. De druk om de aandelenexposure te verlagen was groot als gevolg van nieuwe accountingstandaarden, voortschrijdend inzicht bij academici, consultants en actuarissen, en de forse daling van aandelen in de periode 2000-‘02.

In de voorbije tien jaar vond door de kredietcrisis andermaal een ommekeer plaats. Het gewicht van aandelen in de beleggingsportefeuilles van pensioenfondsen steeg met een derde: van haast 27% naar dik 35%. De drijvende kracht hierachter is de lage rente en de daarop volgende zoektocht naar rendement. Deze verschuivingen in de beleggingsmix lijken structureel van aard. Pas wanneer de reële rentes flink hoger liggen, worden obligaties weer aantrekkelijk.

Nut van obligaties

Dit alles geeft nog geen antwoord op de vraag: wat is het nut van obligaties? Pensioenfondsen beleggen graag in vastrentende waarden omwille van hun liquiditeitsbehoefte. De stroom aan inkomsten is goed in te schatten en de pensioenuitkeringen zijn voorspelbaar. Aandelen worden door pensioenfondsen beschouwd als risicovol. Er kunnen problemen ontstaan bij de betalingsverplichtingen als de aandelenmarkten onverhoopt fors dalen.

Bij particulieren zijn obligaties niet erg populair, nochtans is het een relatief veilige belegging. Je weet van tevoren wat je ervan mag verwachten. De couponrente en de einddatum van de obligatie staan vast. Hierdoor weet je precies van tevoren hoeveel rendement je gaat maken.

Naast het rendement van de couponrente kun je ook koersrendement behalen, mits de waarde van de obligaties stijgt. Dit gebeurt zodra de rente daalt en je besluit je obligaties op de beurs te verkopen. Omgekeerd kan ook. De waarde van je obligaties zal dalen wanneer de rente stijgt. Obligaties zijn dus zeker niet risicovrij.

Wat ook een rol speelt, is het optische prijskaartje van obligaties. Ze worden per coupure aangeboden en de minimale inleg bedraagt €1000, de nominale waarde bij uitgifte. Minimumbedragen van €100.000 zijn echter geen uitzondering.

Risicospreiding

Om de risico’s voldoende te spreiden, is het ook bij obligaties verstandig om je kapitaal te verdelen over meerdere emittenten, uitgevende instanties als bedrijven en overheden. Als je vermogen te klein is om voldoende spreiding te bewerkstelligen, kies dan voor beleggingsfondsen of trackers.

Puur op basis van de cijfers zou je louter in aandelen moeten beleggen. Op papier zijn aandelen de beste manier om vermogen op te bouwen, tot het moment dat de beurs crasht en er een groot deel van je spaargeld in rook op gaat. Beurscorrecties komen met enige regelmaat voor, maar zij doen niets af aan het feit dat aandelen uiteindelijk een hoger rendement bieden dan obligaties.

Het feit dat pensioenfondsen meer in obligaties beleggen heeft ook met psychologie te maken. Net als Jan de Belegger hebben zij een hekel aan verliezen. Pensioenfondsen verkiezen stabiliteit en wat minder rendement boven veel rendement en hoge volatiliteit.

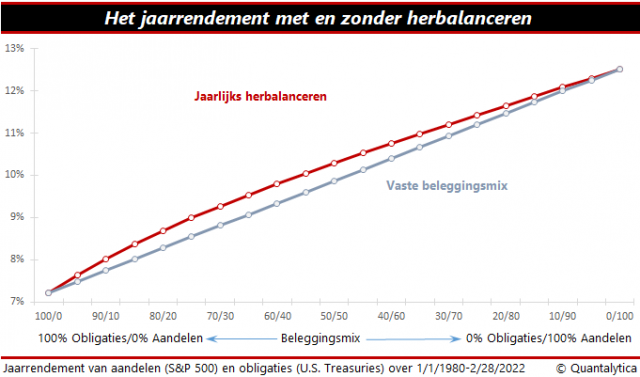

Herbalanceren

Maar ook dan moet je af en toe de beleggingsmix van je portefeuille aanpassen. Dat heet herbalanceren. Als een beleggingscategorie, bijvoorbeeld aandelen, beter presteert dan obligaties, neemt het aandeel in het totaal belegde vermogen van die categorie toe. Door die scheefgroei, kan de verdeling van je beleggingen behoorlijk afwijken van de beoogde normverdeling.

Door te herbalanceren wordt het evenwicht van de beleggingsportefeuille hersteld en breng je de balans tussen aandelen en obligaties terug in lijn met je risicoprofiel. Zo voorkom je dat je eindigt met meer risico dan je aankunt.