Dividend of winst per aandeel | Wat is er belangrijker?

Er zijn beleggers die het dividend als bijzaak zien, anderen is het juist daarom te doen. Voor hen zijn de aandelen van bedrijven die geen winst uitkeren waardeloos, terwijl weer anderen stellen dat juist de aandelen van bedrijven die geen winst maken beneden peil zijn. De meeste beleggers richten zich bij de keuze van hun aandelen echter primair op fundamentele maatstaven, waarbij de winst van de onderneming centraal staat. Denk aan de koers-winstverhouding en winstgroei, en in mindere mate aan op dividend gebaseerde maatstaven zoals het dividendrendement.

De markt vergelijkt bij voorkeur aandelen met elkaar op basis van de nettowinst, maar het enthousiasme voor op dividend gebaseerde maatstaven correleert positief met het succes van dividendstrategieën. Naarmate dividend als stijlfactor beter rendeert, groeit ook de interesse van de markt voor fundamentele maatstaven als dividendgroei en dividendrendement.

Australië

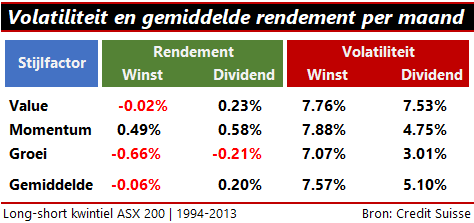

Credit Suisse onderzocht aan hand van drie bekende beleggingsstijlen (waarde, momentum en groei) de efficiëntie van op winst en dividend gebaseerde fundamentele maatstaven. Dit deed men over een periode van twintig jaar conform de historische indexsamenstelling van de ASX-200, algemeen beschouwd als de benchmark van Australische aandelen. Voor elke beleggingsstijl werden maandelijks met het top- en bodemkwintiel uit de ASX200 long-short aandelenportefeuilles samengesteld, dus met veertig aandelen aan elke kant. Het onderzoek bestrijkt de periode 1994-2013 en maakt gebruik van analistentaxaties.

De selectiecriteria:

- Dividendrendement: dividendtaxatie gedeeld door de actuele koers.

- Winstrendement: winsttaxatie gedeeld door de actuele koers.

- Dividendmomentum: procentuele verandering in de dividendtaxaties over drie maanden.

- Winstmomentum: procentuele verandering in de winsttaxaties over drie maanden.

- Dividendgroei: verwachte groei van het dividend voor volgend jaar.

- Winstgroei: verwachte groei van de nettowinst voor volgend jaar.

Om te achterhalen wat belangrijker is voor de beurskoers, werd per beleggingsstijl het rendement van de long-short aandelenportefeuilles met elkaar vergeleken. Hiertoe werd het dividendrendement en het winstrendement tot de stijlfactor Waarde (Value) gerekend, die bestaat naast de stijlfactoren Groei en Momentum.

Dividend versus winst per aandeel

In het onderzoek verliep de rendementsontwikkeling van de long-short waarde-portefeuilles vrijwel synchroon. Dit is op zich geen verrassing. Er bestaat namelijk op termijn een sterke correlatie tussen nettowinst en dividend. Wel lijkt het erop dat het basisvermogen bij het dividendrendement hoger is dan bij het winstrendement. Het cumulatieve rendement steeg in het onderzoek wat betreft de dividendstrategie tot 75%, tegenover een cumulatieve daling van 5% voor de omgekeerde koers-winstverhouding.

De blik op grafieken met de rendementsontwikkeling van het winstmomentum en het dividendmomentum leert dat ook hier het cumulatieve rendement aardig synchroon loopt, maar het onthult ook hoe nietsontziend de grote financiële crisis was voor het beleggingsresultaat van het winstmomentum in 2007-2008. Het verloop van het cumulatieve rendement van 300% pleit in het voordeel van het dividendmomentum. Dat is 70% hoger dan bij het winstmomentum.

De opzet van de vergelijkende test met winstgroei en dividendgroei is echter wel een boude simplificatie van de werkelijkheid, waarbij moet worden opgemerkt dat beleggers bedrijven prompt belonen of afstraffen als zij fraaie respectievelijk tegenvallende cijfers publiceren. De rendementsontwikkeling van beide groeistrategieën is behoorlijk negatief. Het cumulatieve rendement van dividend bedroeg -40%, dat van winstgroei -80%.

Het onderzoek van Credit Suisse toont aan dat het dividend belangrijker is voor de beurskoers dan de nettowinst. Niet alleen genereren op dividend gebaseerde fundamentele maatstaven een hoger rendement, dit rendement is ook minder volatiel. Dat resulteert in een betere verhouding tussen risico en rendement.