AB InBev | Margedruk onverwacht hevig

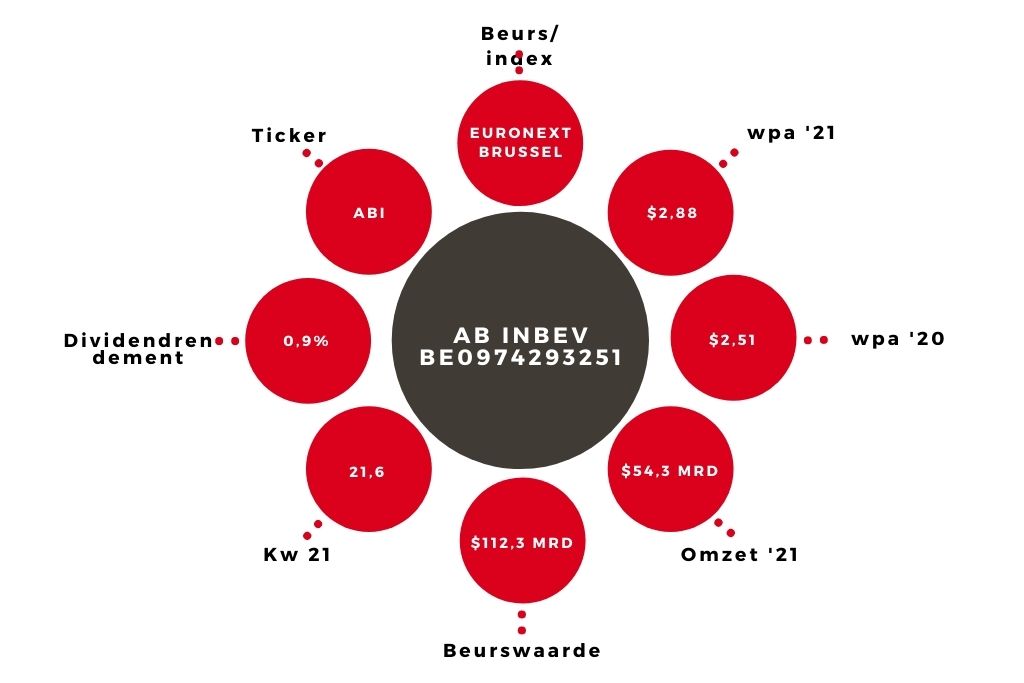

AB InBev zag in het slotkwartaal de totale volumes met 3,6% stijgen. Dat was iets beter dan verwacht, maar wel een stuk lager dan de volumegroei van 9,6% over geheel 2021. De omzet steeg over het vierde kwartaal met 12% tot $14,2 mrd en over geheel het jaar met 15,6% tot $46,9 mrd. Vooral de mondiale biermerken als Budweiser, Stella Artois en Corona deden het goed, met een omzetgroei van 23,5% in het kwartaal en 22,9% groei in geheel het jaar. De focus op premiummerken is derhalve een goede keuze.

| JAARCIJFERS | ||||

| In $ mln | 2021 | 2020 | ||

| Omzet | 54.304 | 46.881 | ||

| Ebita* | 19.209 | 17.321 | ||

| Nettowinst* | 5774 | 5022 | ||

| Wpa (in $)* | 2,88 | 2,51 | ||

| *genormaliseerd | ||||

Door stijgende prijzen van grondstoffen, personeel en transport bleef de groei van het operationele resultaat echter flink achter bij de omzet. Over het vierde kwartaal steeg de genormaliseerde ebitda met 5,0%. Daarmee kromp de operationele marge met een stevige 231 basispunten tot 34,4%. Bezien over het gehele jaar steeg het genormaliseerde ebitda met 11,8% tot $19,2 mrd en kromp de ebitda-marge met 118 basispunten tot 35,4%. Het vierde kwartaal leverde dan ook een daling van de nettowinst op van bijna 9% tot $1,48 mrd.

Over geheel 2021 is nog wel sprake van een stijging van de nettowinst. Deze gaat van $5,0 mrd over 2020 naar $5,77 mrd over vorig jaar, gelijk aan een winst per aandeel van $2,88. Deze winstgroei vertaalt zich echter helaas niet in een verhoging van het dividend, want dit blijft stabiel op €0,50 per aandeel.

AB InBev kan qua dividend weinig bieden

AB InBev heeft niet veel ruimte om het dividend te verhogen vanwege de nog immer hoge schuldenlast. Wel verbeterde de schuldratio van 4,78 naar 3,98, maar dat is nog altijd veel te hoog. Voor dit jaar voorspelt de biergigant een ebitda-groei in lijn met de middellangetermijndoelstelling van 4-8%. De omzet zal echter weer sneller stijgen, wat dus aanhoudende margedruk impliceert. Veel winstgroei lijkt er dit jaar niet in te zitten.

Op de huidige koers van €56 bereken ik een koers-winstverhouding van 21. Dat is niet overdreven duur, maar een geheide koop vind ik het aandeel onder deze kosteninflatie nu ook weer niet. Het aandeel AB InBev kan worden aangehouden. Heineken geniet de voorkeur. Dat bedrijf maakt weliswaar lagere marges, maar zag deze het afgelopen jaar wel stijgen.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.