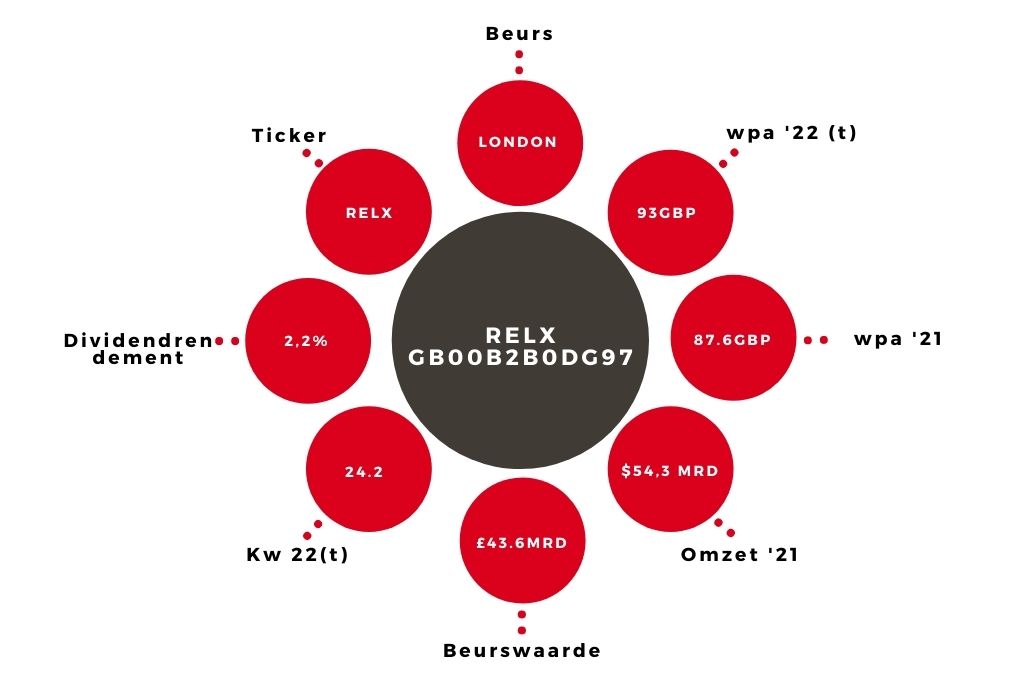

RELX | Weinig ruimte voor verdere koersstijgingen

Het data-analysebedrijf RELX zag de omzet over het boekjaar 2021 met 7% toenemen naar £7,24 mrd. Het omzetcijfer lag daarmee iets onder de consensusverwachting van £7,34 mrd. Dit is ook het geval wat de aangepaste operationele winst betreft maar ook hier bleef het verschil beperkt. Het winstcijfer kwam uit op £2,21 mrd of 13% meer dan een jaar eerder (consensus: £2,27 mrd).

De winst steeg dus harder dan de omzet waardoor de operationele marge klom naar 30,5%, tegenover 29,2% in 2020. RELX verdiende £0,876 per aandeel, 9% meer dan een jaar eerder.

Onderdelen

Alle afdelingen boekten vooruitgang maar bij Risk was deze het grootst met een omzet- en winstgroei van respectievelijk 9 en 10%. De tools worden onder meer gebruikt voor het opsporen van fraude en het voorspellen van kredietrisico’s.

Opmerkelijk was de prestatie van de vakbeurstak Exhibitions, die na een desastreus 2020 vorig jaar een omzetgroei van 44% boekte. Het operationeel verlies van £164 mln maakte plaats voor een bescheiden winst van £10 mln.

Dividendverhoging

Het concern verwacht voor 2022 een groei van omzet en winst die boven de historische trends ligt. Dit impliceert een omzetstijging met minstens 4% en een winststijging van tenminste 6%. RELX realiseerde in 2021 een vrije kasstroom van £1,67 mrd, 37% meer dan een jaar eerder. Dit liet het bedrijf toe om de netto schuld met bijna £900 mln af te bouwen. Deze bedroeg eind december nog £6 mrd of 2,3 keer de bruto bedrijfswinst (excl. pensioenverplichtingen) tegenover 3 keer een jaar eerder.

In 2020 kocht RELX voor £150 mln aandelen in maar vorig jaar werd het inkoopprogramma opgeschort. Dit zal in 2022 weer worden hervat waarbij het bedrijf voor £500 mln aan inkopen plant. Het dividend wordt met 6% opgetrokken naar £0,498 tegenover £0,47 een jaar eerder. Dit levert tegen de huidige koers een rendement van 2,2% op.

Aandeel RELX blijft op ‘houden’

Het aandeel presteerde de afgelopen twaalf maanden bijzonder goed en liep daarmee vooruit op een winst- en omzetherstel. RELX noteert tegen ongeveer 25 keer de verwachte winst van dit boekjaar, wat op korte termijn weinig ruimte laat voor verdere koersstijgingen. Ik handhaaf daarom het houdadvies.

| Kerncijfers in GBP mrd | 2019 | 2020 | 2021 |

| omzet | 7,87 | 7,11 | 7,24 |

| bedrijfsresultaat (ebit) | 2,49 | 2,08 | 2,21 |

| nettoresultaat | 1,81 | 1,54 | 1,69 |

Verder lezen?

Koen Lauwers

Koen Lauwers (1975) is master in de handels- en consulaire wetenschappen en heeft een aanvullende master in de Bedrijfsinformatica (Vrije Universiteit Brussel). Hij startte in 1999 als analist technologie-aandelen en doet als onafhankelijk financieel analist aan beleggingsresearch voor verschillende marktpartijen. Koen heeft een brede kijk op de financiële markten en is met name gespecialiseerd in grondstoffen, valuta's, macro-economie en geopolitieke evoluties.