Philips | Juridische onzekerheid vertroebelt waardering

De omzet van Philips is in het vierde kwartaal gedaald ten opzichte van een jaar eerder en dat geldt ook voor het hele jaar 2021. Na de waarschuwing die het bedrijf op 12 januari gaf, was dat echter geen verrassing meer. Philips heeft last van verstoringen in de toeleveringsketen, maar ook van het uitstellen van bestellingen door ziekenhuizen.

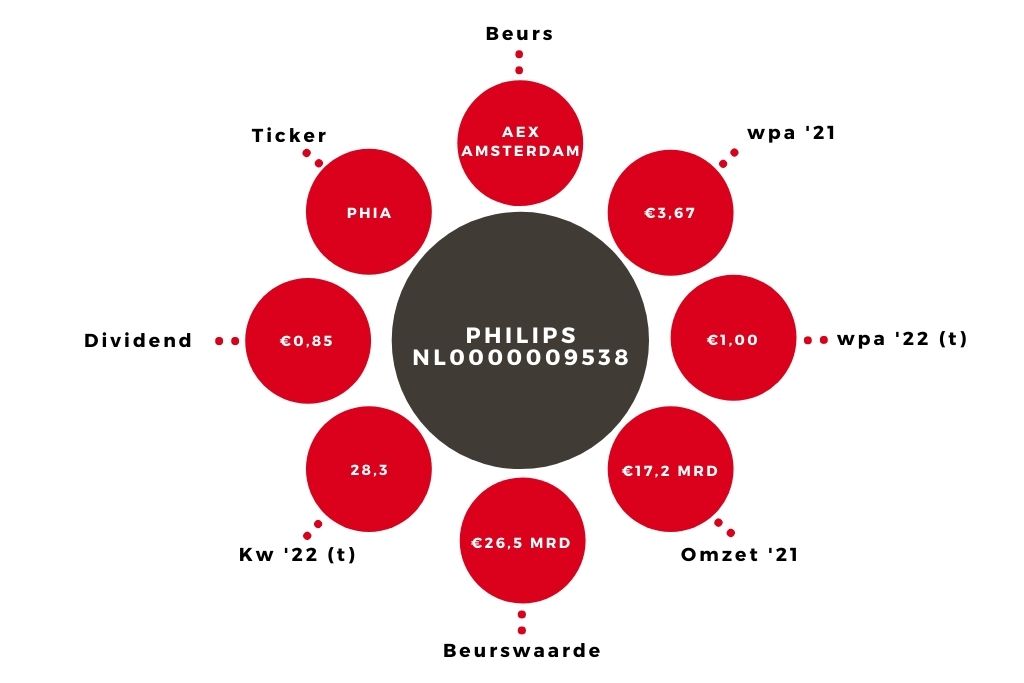

Wel was de nettowinst in het afgelopen boekjaar hoog, €3,3 mrd, maar dat komt grotendeels door de boekwinst op de verkoop van het onderdeel Domestic Appliances. Zonder deze bijdrage zou de nettowinst op een meer bescheiden €612 mln zijn uitkomen. Het dividend blijft gelijk, op €0,85 per aandeel.

Problemen DreamStation

Naast de genoemde verstoringen en uitgestelde bestellingen, die door corona veroorzaakt worden, is er natuurlijk nog een tweede probleem: DreamStation. De eerste generatie van dit slaapbeademingsapparaat moet worden verbeterd en er speelt een Amerikaanse rechtszaak over de gevolgen van het ondeugdelijke schuim dat in de DreamStation is gebruikt. Over het aanpassen van de apparatuur heeft Philips als het goed is de controle, maar de uitkomst van de rechtszaken is ongewis.

De juridische kosten zullen hoog zijn, dat is duidelijk, maar voor een bedrijf als Philips zijn ze goed te behappen. Het grote vraagteken is de hoogte van het totaal aan schadevergoedingen dat Philips zal moeten gaan betalen als de eisers gelijk krijgen. Die onzekerheid zal waarschijnlijk nog een groot deel van dit jaar boven het aandeel hangen.

Vooruitzichten

Philips zegt in het eerste kwartaal nog steeds last te hebben van de coronaproblemen. Daardoor verwacht de onderneming een lagere omzet dan in het eerste kwartaal van vorig jaar. Maar het bedrijf rekent op een veel betere tweede helft van het jaar, waardoor de omzet over het hele jaar 3 tot 5% hoger zal uitkomen.

Op basis van deze verwachting kom ik tot een taxatie voor de winst per aandeel over 2022 van €1,00, na een eerdere schatting van €1,60. Mijn nieuwe taxatie kan laag blijken als de zaken dit jaar meezitten, het kan ook dat de werkelijke winst onder de €1,00 uitkomt.

Advies Philips

Als de schadevergoedingen in de VS meevallen en de resultaten dit jaar sterk aantrekken, kan het aandeel nu aantrekkelijk geprijsd zijn. Maar het is heel lastig om de uitkomst van rechtszaken te voorspellen. Daar komt nog bij dat qua bedrijfsresultaten Philips regelmatig teleurstelt. Daarom ga ik op deze koers voor het aandeel Philips nog altijd niet verder dan een houdadvies.

| Kerncijfers Philips | |||

| In € mln | 2022(t) | 2021 | 2020 |

| Omzet | 17.850 | 17.156 | 17.313 |

| Nettowinst | 880 | 3323 | 1195 |

| Wpa (in €) | 1,00 | 3,67 | 1,31 |

Over dezelfde periode is de omzet van Philips met 1,2% afgenomen. Dat is op zijn minst opmerkelijk. Ook wat betreft winstgevendheid ziet SH er beter uit dan Philips: de ebitda -marge van Philips schommelt de laatste jaren grofweg rond 15%, terwijl dat bij SH circa 20% is. Een optimist kan in de verschillen ruimte zien voor verbetering bij Philips. Een pessimist een matig presterend bedrijf.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.