China | Achterover leunen is er nog even niet bij

Het Chinese vastgoedbedrijf Evergrande dreigt te bezwijken onder de $300 mrd aan schulden die het op zijn balans heeft staan. Zelfs als China erin slaagt om een ongecontroleerd faillissement te voorkomen, kunnen de negatieve effecten van deze zaak nog altijd doorsijpelen naar de financiële markten.

Bijvoorbeeld vanwege mogelijke besmetting naar de bredere Chinese vastgoedsector en het bankensysteem. Maar ook vanwege de grote bijdrage van de vastgoedsector aan de Chinese economie (circa 30%). Zo werkt een lagere economische groei in China ook door op de Europese exportsector.

Schuld bovengemiddeld

De problemen bij Evergrande staan niet op zichzelf. Volgens een rapport van S&P hebben Chinese bedrijven over het algemeen veel schuld op de balans. De verhouding tussen de bedrijfsschuld en het bruto nationaal product van China was volgens S&P 159% per eind juni 2021. Dit is een van de hoogste niveaus in de wereld. Het is dus ook aanmerkelijk hoger dan het wereldwijde gemiddelde van 101%.

Verder blijkt uit het onderzoek dat Chinese bedrijven relatief zwaar met schuld gefinancierd zijn in verhouding tot hun bedrijfsresultaat (leverage ratio). De zorgen over deze hoge leverage ratio van Chinese bedrijven bestaan al langere tijd.

Doordat de Chinese overheid de financiële risico’s in het systeem wil verminderen, worden de problemen nu zichtbaarder. Niet alleen voor de vastgoedsector, maar ook voor andere Chinese bedrijfstakken en financiële instellingen kan dit volgens S&P nog gevolgen hebben.

Problemen slaan over

In de obligatiemarkt is te zien dat beleggers de problemen in de Chinese vastgoedsector niet negeren. Tot eind oktober beperkte de onrust zich vooral tot risicovolle (high yield) vastgoedbedrijven met hoge schuldposities, zoals Evergrande. Maar begin november zagen we dat het negatieve sentiment oversloeg naar solide bedrijven (investment grade).

Zo zagen we een sterke stijging van de risico-opslag op een mandje Chinese investment grade-bedrijfsobligaties in Amerikaanse dollars. Een stijging van de rente en/of risico- opslag betekent een daling van de obligatiekoers.

Deze oplopende risico-opslagen zijn zorgwekkend, omdat deze investment grade-obligaties bijna 70% uitmaken van de totale Chinese dollarmarkt. Ook de Amerikaanse centrale bank, Federal Reserve, noemde onlangs in zijn financiële stabiliteitsrapport de problemen in de Chinese vastgoedsector als mogelijk risico. Deze zouden zich kunnen uitbreiden naar de Amerikaanse markt als de Chinese situatie verder verslechtert.

Versoepeling regels

Door het overslaan van de problemen naar solide bedrijven zag China zich genoodzaakt in actie te komen. De autoriteiten verminderden onder meer de restricties voor het lenen van geld. Dit maakt het voor Chinese bedrijven makkelijker om kapitaal aan te trekken op de binnenlandse (obligatie)markt. De eerste voorbeelden hebben we hier inmiddels van gezien. Diverse vastgoedontwikkelaars (waarin China een belang heeft) kregen goedkeuring om geld te lenen op de lokale, interbancaire markt. Bedrijven kunnen deze geleende gelden gebruiken om andere verplichtingen na te komen. Faillissementen van solide bedrijven kunnen door deze maatregelen worden afgewend, en daarmee een uitbreiding van de problemen naar andere (solide) bedrijven en financiële instellingen.

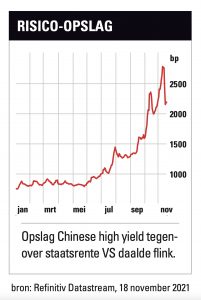

In de obligatiemarkt werd het bericht over deze helpende hand van de overheid goed ontvangen. Zo zagen we dat de risico-opslag voor solide Chinese bedrijfsobligaties (in $) afnam. En ook in het high-yieldsegment trad herstel op. De risicopremies daalden van 2700 naar 2200 basispunten. Dit is overigens nog altijd een aanzienlijk niveau, waardoor beleggers met een hoge risico-bereidheid worden aangetrokken (zie grafiek).

Zo zagen we dat de risico-opslag voor solide Chinese bedrijfsobligaties (in $) afnam. En ook in het high-yieldsegment trad herstel op. De risicopremies daalden van 2700 naar 2200 basispunten. Dit is overigens nog altijd een aanzienlijk niveau, waardoor beleggers met een hoge risico-bereidheid worden aangetrokken (zie grafiek).

Alert

Chinese bedrijfsobligaties in dollars maken maar een klein deel uit van Amerikaanse en wereldwijde bedrijfsobligatiemandjes. In een gemiddeld bedrijfsobligatiefonds in Amerikaanse dollars, zowel investment grade als high yield, is dit bijvoorbeeld maar 4%. En in een wereldwijd high yield-mandje is slechts 3% van Chinese komaf. De directe impact van de Chinese schuldproblemen op verschillende bedrijfsobligatiemandjes in dollars is dus beperkt.

Als de Chinese beleidsmakers er echter niet in slagen om de situatie beheersbaar te houden, kan dat het sentiment op de Amerikaanse en Europese bedrijfsobligatiemarkt ondermijnen. Hoewel het recente Chinese ingrijpen wat vertrouwen geeft, is achterover leunen er voorlopig dus nog niet bij voor beleggers.

Ellen Engelhart is obligatieanalist bij Van Lanschot Kempen