Spannend feestdagenseizoen voor speelgoedreus

Speelgoedfabrikant Hasbro maakt een woelige periode door. Als gevolg van toeleveringsproblemen kan de onderneming namelijk winkels mogelijk iets minder goed bevoorraden dan in voorgaande jaren omdat een deel van het speelgoed afkomstig is uit China. Daar kampen productiebedrijven met een chiptekort, terwijl logistieke ondernemingen moeite hebben met het vinden van voldoende containers en vrachtwagenchauffeurs.

Een andere grote tegenslag is het onverwachte overlijden van topman Brian Goldner, twee weken geleden. Goldner was de architect van de huidige strategie, die erop gericht is om de eigen merken verder uit te bouwen. Aanvankelijk liftte de onderneming juist vaak mee op de populariteit van films en series van andere partijen. Een goed voorbeeld is het Star Wars-speelgoed dat het bedrijf samen met Walt Disney ontwikkelt.

Het voordeel van deze strategie is dat Hasbro minder afhankelijk wordt van licentieonderhandelingen met andere partijen. De operationele winstmarge op eigen merken als Transformers, My Little Pony, G.I. Joe en Dungeons & Dragons ligt met 20% bijna dubbel zo hoog als bij licentie-speelgoed. Het bedrijf gaat de komende jaren onder meer via nieuwe films deze merken nog meer in de schijnwerpers zetten.

Groeiende omzet, stijgende operationele marge

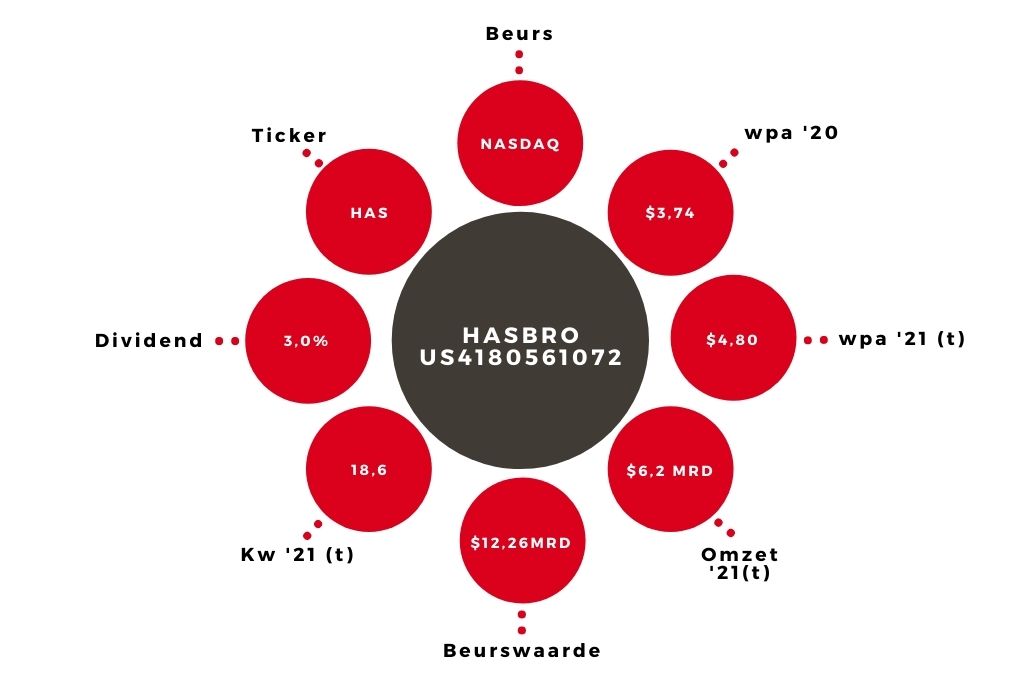

Voorlopig hebben beleggers vooral oog voor bevoorrading van winkels en de concurrentiestrijd met onder meer Mattel en Lego. Dankzij sterke groei in het online segment in combinatie met prijsverhogingen, kan Hasbro de omzet echter ook in het laatste kwartaal van 2021 opschroeven. De komende jaren ligt die omzetgroei naar verwachting op 5 tot 8%. De winst kan met dubbele cijfers stijgen door de focus op eigen merken.

Hasbro een mooi dividendaandeel

Die goede vooruitzichten voor de langere termijn worden na een koersdaling van ruim 10% sinds eind augustus onvoldoende weerspiegeld in de beurswaarde. Hasbro wordt verhandeld voor 18,6 maal de verwachte winst. Dat is vergelijkbaar met concurrent Mattel, die door een grote afhankelijkheid van de verkoop van fysiek speelgoed kwetsbaarder is voor toeleveringsproblemen. Het gestaag groeiende dividend van net iets meer dan 3% maakt Hasbro tot een koopwaardig aandeel.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.