KPN | Handhaving jaarprognose en meer glasvezel

De omzet van KPN groeide tussen juli en september met 1% op jaarbasis naar €1,312 mrd, iets boven de consensus van €1,293 mrd. De lichte groei was onder meer te danken aan het zakelijke segment. Met name in het midden- en klein bedrijf sloeg omzetkrimp om in groei (2,9%). KPN verloor klanten op de consumentenmarkt maar dankzij hogere tarieven kwam de omzet in dit segment toch een fractie hoger uit (+0,2%).

De aangepaste bedrijfskasstroom exclusief leases (ebitda) lag met €607 mln 1,5% hoger dan vorig jaar en nipt boven de consensusprognose van €606 mln. Netto bleef er met €185 mln 40% meer over dan een jaar eerder. De geplande kostenbesparing van €250 mln tegen eind 2023 komt maar traag op gang.

Na 3 kwartalen in 2021 werd slechts voor €26 mln aan besparingen of minder dan €9 mln per kwartaal gerealiseerd. Dit betekent dat er de komende 9 kwartalen gemiddeld voor bijna €25 mln per kwartaal moet worden bespaard om de doelstelling te halen.

Meer glasvezel

KPN wil dat tegen eind 2026 80% van alle Nederlanders aangesloten is op het glasvezelnetwerk. Dit moet de kosten doen dalen want het glasvezelnetwerk is veel minder duur in onderhoud dan het bestaande kopernetwerk. In het derde kwartaal kwamen er 93.000 aansluitingen bij, wat het totale aantal op 3,1 miljoen brengt.

KPN ziet het marktaandeel met 6 tot 8% toenemen in gebieden waar glasvezel al is uitgerold. Het management houdt vast aan de eerder gestelde financiële verwachtingen voor het volledige boekjaar, zijnde een ebitda van €2,345 mrd en een vrije kasstroom van €765 mln.

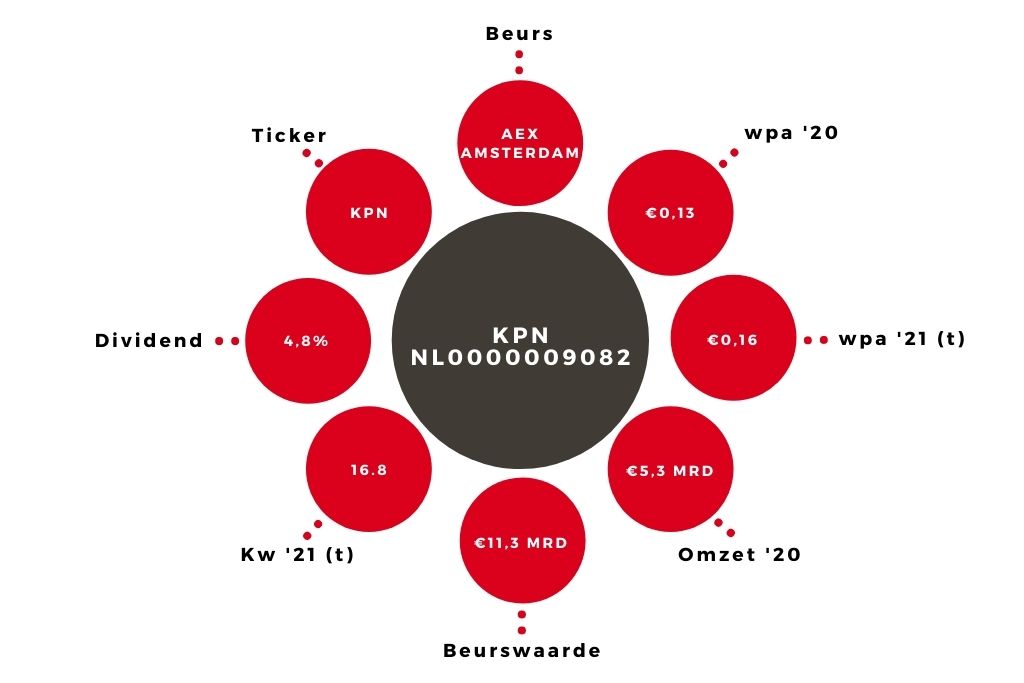

| Kerncijfers KPN | 2019 | 2020 | 2021E |

| omzet (€ mrd) | 5,49 | 5,28 | 5,3 |

| vrije kasstroom (€ mln) | 726 | 765 | 765 |

| dividend p.a. | 0,13 | 0,13 | 0,136 |

De ondernemingswaarde bedraagt 7,1 keer de verwachte ebitda. Deze waardering ligt in lijn met het sectorgemiddelde. KPN streeft tussen 2021 en 2023 naar een dividendverhoging van gemiddeld 3 tot 5% per jaar. De groep is financieel gezond met een cashpositie van € 1,7 mrd en een netto schuld van €5,29 mrd. De vrije kasstroom lag met €232 mln boven de consensusverwachting van €225 mln.

Aandeel KPN blijft koopwaardig

Het in augustus gestarte inkoopprogramma ter waarde van €200 mln is intussen voor €171,8 mln afgerond. Ik verwacht dat KPN volgend jaar met een nieuw programma voor aandeleninkopen zal starten. Met het oog op verder stijgende kasstromen en hogere aandeelhoudersvergoedingen blijf ik voor het aandeel KPN bij een koopadvies.

Samen met de uitrol van het 5G netwerk moet glasvezel de telecomsector een nieuwe groei-impuls geven. Vroeg of laat komt ook KPN weer in het vizier van investeerders op zoek naar groei en stabiele kasstromen. Een potentiële overnemer die niet enkel met een hoog bod kan uitpakken maar ook met een investeringsbelofte, zou zijn kansen aanzienlijk zien stijgen.

Verder lezen?

Koen Lauwers

Koen Lauwers (1975) is master in de handels- en consulaire wetenschappen en heeft een aanvullende master in de Bedrijfsinformatica (Vrije Universiteit Brussel). Hij startte in 1999 als analist technologie-aandelen en doet als onafhankelijk financieel analist aan beleggingsresearch voor verschillende marktpartijen. Koen heeft een brede kijk op de financiële markten en is met name gespecialiseerd in grondstoffen, valuta's, macro-economie en geopolitieke evoluties.