Unilever | Inflatie, marges en marktaandeel

De omzet van Unilever steeg in het derde kwartaal met 4% naar €13,5 mrd. De autonome groei lag op 2,5%, iets beter dan de verwachting van analisten van 2,2%. Door de sterk gestegen energie-, transport- en grondstoffenprijzen is het levensmiddelenconcern genoodzaakt om de prijzen te verhogen. In het derde kwartaal kwam de prijsstijging gemiddeld uit op 4,1%, tegen een plus van 1,6% in het tweede kwartaal. Daarvoor betaalde het bedrijf wel een prijs, want de verkoopvolumes daalden met 1,5%.

Volgens Unilever is de lagere afzet voor 1 procentpunt toe te schrijven aan lockdownmaatregelen in Zuidoost-Azië. Ook in Europa en Noord-Amerika daalden de verkopen. Hier had het bedrijf te maken met krimpende markten doordat consumenten weer meer buitenshuis gingen eten en minder hygiëneproducten aanschaften. Bij 54% van de producten won Unilever marktaandeel, tegen 52% in het tweede kwartaal. Van een verslechterde concurrentiepositie is dus vooralsnog geen sprake.

Outlook

Unilever verwacht dat de kosteninflatie pas medio volgend jaar zal pieken en gaat daarom de prijzen nog verder verhogen. Ook rekent het dit jaar op €2 mrd aan kostenbesparingen, waaronder een lager budget voor advertenties en promoties. Daardoor handhaaft het bedrijf de verwachting voor 2021 van een stabiele onderliggende operationele winstmarge, bij een autonome omzetgroei van 3-5%.

Lagere advertentie-uitgaven en scherpe prijsverhogingen zouden zich de komende kwartalen alsnog kunnen vertalen in verlies van marktaandeel. Nadat de kosteninflatie heeft gepiekt, kan de concurrentiepositie zich echter weer herstellen.

Aandeel Unilever blijft op ‘kopen’

Intussen werkt Unilever aan een beter groeiprofiel. De afscheiding van de theetak is inmiddels gereed, zodat desinvestering via verkoop of een beursgang snel kan volgen. De grootste markten VS, China en India en focusproductgroepen gezonde voeding en premium schoonheidsproducten bleven ook in het derde kwartaal bovengemiddeld groeien.

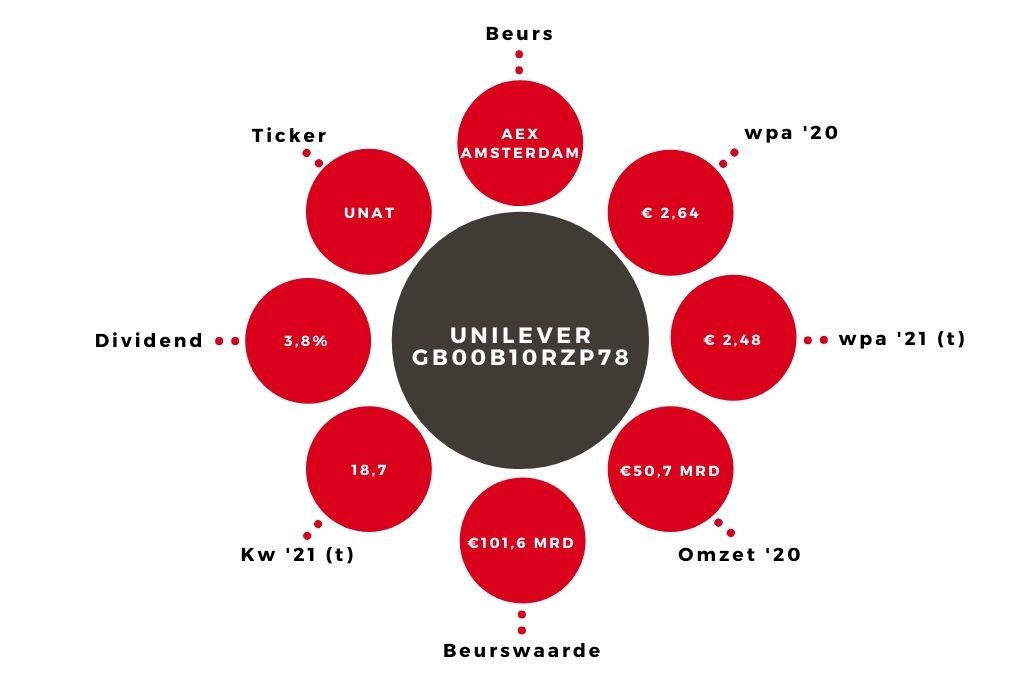

Het aandeel Unilever blijft met een k/w van 17 voor 2022 en een dividendrendement van 3,8% een relatief goedkope speler in een defensieve sector. Ik hou daarom vast aan het koopadvies.

De auteur heeft een positie in Unilever

| Onderliggende groei Unilever | kw3 2021 | kw2 2021 |

| Autonome omzetgroei | 2,5% | 5,0% |

| Prijzen | 4,1% | 1,6% |

| Volumes | -1,5% | 3,3% |

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.