Philips | Rechtszaken, lage groei en een lagere waardering

In het derde kwartaal heeft Philips een 5,8% lagere omzet behaald. Het technologiebedrijf heeft last van tekorten aan onderdelen en logistieke hindernissen. Ook de eerder bekend gemaakte problemen met ademhalingsapparatuur spelen het bedrijf parten. Philips heeft de groeiverwachting voor dit jaar aangepast van ‘laag- tot midden-enkelcijferige groei’ naar ‘laag-enkelcijferige groei’ – één of enkele procenten dus. Het bedrijf zit na 9 maanden op 1,1% omzetgroei.

De orderontwikkeling is positiever. Er zijn in het derde kwartaal 17% meer orders binnengekomen dan vorig jaar, gecorrigeerd voor een annulering van een grote order vorig jaar. Zonder die correctie is de groei 47%.

Boekwinst

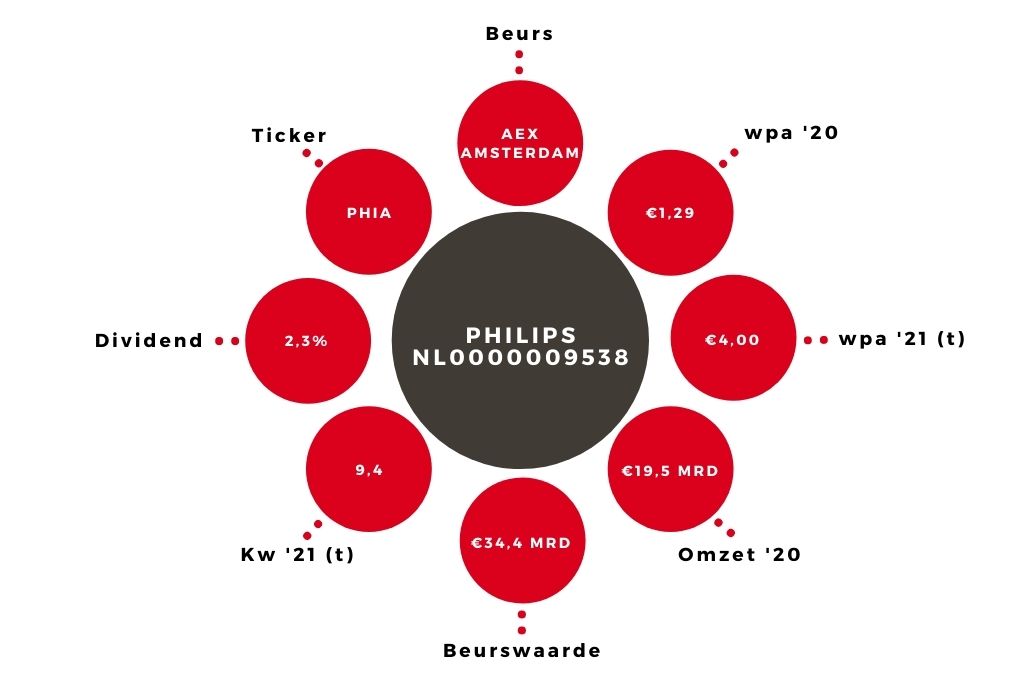

Het bedrijf heeft een boekwinst van €2,5 mrd kunnen boeken op de verkoop van de divisie Domestic Appliances. Daardoor is de winst uitgekomen op €3,0 mrd. Per aandeel is de boekwinst €2,77, en de gewone winst per aandeel €0,47. Daardoor is de wpa over het kwartaal in totaal €3,24. Vanwege de boekwinst verhoog ik mijn wpa-taxatie voor dit jaar naar €4,00. Maar voor volgend jaar blijft mijn schatting hetzelfde: €1,75.

Onzekerheid

Uitgaande van een koers van €37,50 en mijn wpa-schatting voor 2022 is de koers-winstverhouding 21,4. Dat is niet astronomisch, maar ook niet erg laag. De omzetgroei van Philips is al jaren niet zo hoog, en dit jaar zal dat niet veel anders zijn. De zaak rond het ondeugdelijke schuim in de ademhalingsapparatuur van het bedrijf zal nog een tijdlang invloed kunnen hebben op Philips en het aandeel. De rechtszaken rond dit probleem zullen nog een tijd doorgaan en schadevergoedingen kunnen vooral in de VS behoorlijk in de papieren lopen.

Aandeel Philips op ‘houden’

Als het allemaal mee blijkt te vallen, zal dat ongetwijfeld een positieve koersontwikkeling tot gevolg hebben. Maar het kan natuurlijk ook tegenvallen, met een koersdaling tot gevolg. Een korting ten opzichte van bijvoorbeeld de Duitse concurrent Siemens Healthineers (met een k/w van ongeveer 27) is vanwege de onzekerheid wat mij betreft terecht. Het advies voor het aandeel Philips blijft ‘houden’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.