323% | Het resultaat van 10 jaar aan (dividend)groei

Het lijkt inmiddels al een eeuwigheid geleden dat ik op basis van de koersen van 6 september 2011 een omslagartikel schreef in Beleggers Belangen met als kop ‘De beste dividendaandelen’. Dat artikel, dat volgde op een nieuwe koersdreun na de nog verse, dramatische koersverliezen tijdens de kredietcrisis in 2008 en 2009, vormde de start van de Dividendportefeuille. Begonnen werd met in totaal 25 aandelen uit Europa en de Verenigde Staten die beschikten over een sterke dividendhistorie, oftewel geen dividendverlaging tijdens de kredietcrisis, en vooral een dividend dat ook in de toekomst houdbaar was.

De 25 ‘starters’ van tien jaar geleden, die allemaal werden gekocht met een weging van 2,5%, waren Danone, Siemens, Casino-Guichard, Unilever, Royal Dutch Shell, Novartis, Telefonica, Vivendi, Roche, Sanofi,  Total, PepsiCo, Microsoft, United Technologies (nu Raytheon Technologies), Abbott Laboratories, 3M, Parker Hannifin, Procter & Gamble, Johnson & Johnson, Altria, Intel, Dover Corporation, PPG Industries, Wal-Mart en Walgreen (nu Walgreens Boots Alliance).

Total, PepsiCo, Microsoft, United Technologies (nu Raytheon Technologies), Abbott Laboratories, 3M, Parker Hannifin, Procter & Gamble, Johnson & Johnson, Altria, Intel, Dover Corporation, PPG Industries, Wal-Mart en Walgreen (nu Walgreens Boots Alliance).

Dan zijn er ook nog flink wat aandelen die in een later stadium werden gekocht en ook weer volledig verkocht: Goldcorp, Vinci, Emerson Electric, AbbVie (afgesplitst van Abbott), Kellogg, RPM International, Tesco, BP, Mondelez International, Potash, GlaxoSmithKline, het Amerikaanse Merck & Co, Dorel Industries, Stepan, Dupont, BHP Billiton, National Fuelgas, LyondellBasell, SAB Miller (overgenomen), FMC Corp, Oracle, Colgate-Palmolive, Kroger, Publicis, Chevron, General Mills, Pentair, Nestlé, Coresite Realty, AkzoNobel, Whitbread (deels overgenomen), Sodexo, Thermador Groupe, Amer Sports (overgenomen), Munich Re, Simon Property, Marriott International, Accor, Bayer, opnieuw Danone (dat in 2011 een starter was, werd verkocht met een mooie winst in 2014 en later opnieuw werd gekocht in 2018), Henkel en Reckitt-Benckiser.

Actief beheer voor de ESG-golf uit

Door een mix van overnames, vrees voor een lager dividend, stagnerende dividendgroei of daadwerkelijk een dividendverlaging (in 2020 door corona) werden deze aandelen weer verkocht. Vaak volgde na een gevreesde ook daadwerkelijk een dividendverlaging, bijvoorbeeld bij Shell in 2020. Ik verkocht Shell in anticipatie op de vergroeningsgolf van de laatste jaren al in 2014. Later werden ook Total en Chevron, die het dividend nog altijd niet verlaagd hebben, verkocht.

Nog een goed voorbeeld van een voorheen geliefd dividendaandeel is Altria, de producent van Marlboro-sigaretten.  Altria ging in 2015 al uit de Dividendportefeuille op een koers van $87 met een rendement van 173%. Het aandeel staat nu op $48, uiteraard door de steeds verder groeiende anti-rokerslobby. Soms moet je dan ook ingrijpen als er fundamenteel totaal geen aanleiding voor is.

Altria ging in 2015 al uit de Dividendportefeuille op een koers van $87 met een rendement van 173%. Het aandeel staat nu op $48, uiteraard door de steeds verder groeiende anti-rokerslobby. Soms moet je dan ook ingrijpen als er fundamenteel totaal geen aanleiding voor is.

Actief beheer van de Dividendportefeuille is dan ook een absolute must om veranderingen in de markt op langere termijn voor te kunnen zijn. Makkelijk is dat laatste echter niet, met de laatste jaren steeds meer bedreigingen voor voorheen veilige aandelen en sectoren, meestal als gevolg van veranderend consumentengedrag en/of ESG-ontwikkelingen.

Tien jaar (dividend)groei

Vandaag de dag bestaat de Dividendportefeuille na een zeer groot aantal wijzigingen (zie ook het kader) uit 43 aandelen en is er zeker voor het Europese portefeuillegedeelte sprake van een totaal andere samenstelling. Met name de laatste twee jaar heb ik nog meer de nadruk gelegd op pure dividendgroei, wat zich vertaalt in een zwaardere weging voor sectoren als technologie, medische- en laboratoriumapparatuur en industrie.

De nadruk ligt daarbij nog altijd vooral op de Verenigde Staten, waar dividenden veel minder snel worden verlaagd en dividendgeschiedenis en -groei veel hoger op de agenda staat.

Ook heb ik mijn pijlen recent meer gericht op Nederlandse aandelen, waarbij met uitzondering van misschien ASML de beste Nederlandse dividendaandelen allemaal gekocht zijn, met na Unilever ook Ahold (2021), DSM (2019) en Wolters Kluwer (2021). Uitgangspunt blijft nog altijd, net als in 2011, een stabiel tot liefst groeiend dividend dat ook op lange termijn verder omhoog kan.

Dat dividend wordt consequent, vier keer per jaar, herbelegd in de aandelen die het uitkeren om een zo groot mogelijk totaalrendement op lange termijn te kunnen realiseren. Daarbij geldt: hoe langer de beleggingshorizon, hoe groter het uiteindelijk totaalrendement, dankzij het rente-op-rente effect waarbij de dividendcomponent een steeds groter deel gaat uitmaken van het totale rendement.

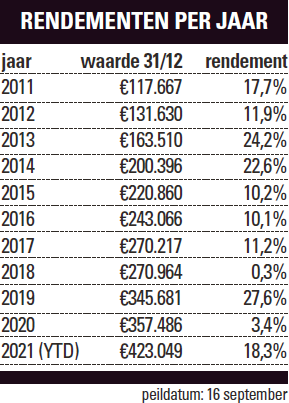

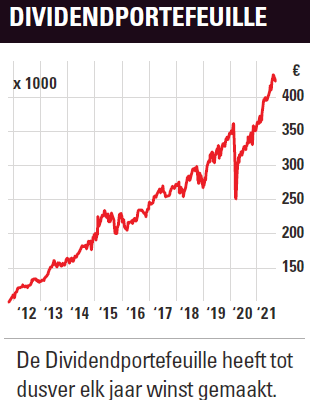

Concreet komt dat na tien jaar neer op een totaal ontvangen dividend van €60.711, wat met uitzondering van het lopende dividend over het derde kwartaal van €1289, geheel is herbelegd. Het totaal ontvangen dividend steeg sinds 2011 elk jaar, met uitzondering van 2020, toen veel Europese bedrijven kozen voor een tijdelijke dividendverlaging tijdens de coronapandemie. Daarnaast werd er sinds 2011 elk jaar een positief rendement gerealiseerd waarvan acht keer met dubbele cijfers. Ook 2021 zal normaal gesproken afgesloten worden met een dubbelcijferig rendement als er in het laatste kwartaal geen heel gekke dingen meer gaan gebeuren. Alles bij elkaar liep de totale waarde op van €100.000 in september 2011 naar €423.048 tien jaar later in september 2021.

Keerzijde

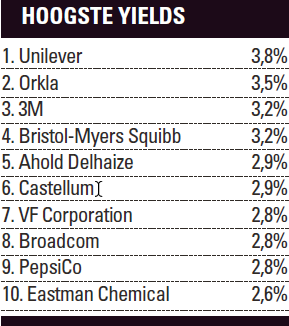

Keerzijde van de medaille is wel dat na jaren van onafgebroken koersstijgingen het dividendrendement, ondanks de jaarlijkse verhogingen en het continue herbeleggen, een nieuw dieptepunt heeft bereikt met momenteel 1,65%.  Bij de start tien jaar terug, toen niemand geïnteresseerd leek in het thema dividendgroei, was het gemiddelde dividendrendement nog 4,3% en gaf Parker Hannifin het laagste dividendrendement: 2,2%. Twee aandelen waren zelfs goed voor een dividend van meer dan 10%. Vandaag de dag zijn er twaalf aandelen die niet eens de grens van 1% halen en is achterblijver Unilever met 3,8% goed voor het hoogste dividendrendement.

Bij de start tien jaar terug, toen niemand geïnteresseerd leek in het thema dividendgroei, was het gemiddelde dividendrendement nog 4,3% en gaf Parker Hannifin het laagste dividendrendement: 2,2%. Twee aandelen waren zelfs goed voor een dividend van meer dan 10%. Vandaag de dag zijn er twaalf aandelen die niet eens de grens van 1% halen en is achterblijver Unilever met 3,8% goed voor het hoogste dividendrendement.

Stand van zaken

Dat laatste is natuurlijk illustratief voor de huidige markt, waarin de beurskoersen van kwaliteitsaandelen erg hard zijn opgelopen, met bijbehorende pittige waarderingen als gevolg. Binnen de Dividendportefeuille is de gemiddelde k/w momenteel dan ook relatief hoog met een geschatte 26 op basis van taxaties van analisten voor 2021.

Tegenover de zeer hoge waarderingen voor de snelste groeiers als Monolithic Power en Tecan staan lage waarderingen voor aandelen als Bristol-Myers (met een k/w van 8 echt een koopje) en traditioneel lager gewaardeerde cyclische chemieaandelen als Arkema en Eastman Chemical.

Op rolletjes

Als de beurskoersen consequent harder stijgen dan het dividend zakt het dividendrendement natuurlijk steeds verder terug, ook bij de Dividendportefeuille.  In principe volgen de beurskoersen uiteindelijk de ontwikkeling van het dividend, waarbij de uitslagen op lange termijn natuurlijk veel groter zullen zijn bij een hoger startrendement. Voor de Dividendportefeuille mik ik jaarlijks nog altijd op een relatief conservatieve gemiddelde dividendgroei van ten minste 7%, wat in de praktijk zeer goed te realiseren is. Wat dat betreft loopt ook in 2021 weer alles op rolletjes. De gemiddelde dividendverhoging voor de Dividendportefeuille over de laatste twaalf maanden komt, als ik de reeds aangekondigde verhogingen dit jaar meeneem en de verhoging in 2020 erbij pak voor de aandelen die de komende maanden nog moeten verhogen, uit op precies 9,9%. Van de 43 aandelen verhoogden er inmiddels 27 hun dividend in 2021.

In principe volgen de beurskoersen uiteindelijk de ontwikkeling van het dividend, waarbij de uitslagen op lange termijn natuurlijk veel groter zullen zijn bij een hoger startrendement. Voor de Dividendportefeuille mik ik jaarlijks nog altijd op een relatief conservatieve gemiddelde dividendgroei van ten minste 7%, wat in de praktijk zeer goed te realiseren is. Wat dat betreft loopt ook in 2021 weer alles op rolletjes. De gemiddelde dividendverhoging voor de Dividendportefeuille over de laatste twaalf maanden komt, als ik de reeds aangekondigde verhogingen dit jaar meeneem en de verhoging in 2020 erbij pak voor de aandelen die de komende maanden nog moeten verhogen, uit op precies 9,9%. Van de 43 aandelen verhoogden er inmiddels 27 hun dividend in 2021.

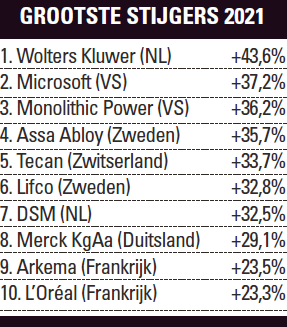

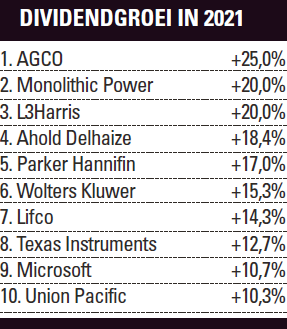

Hier heb ik de grootste dividendverhogingen op een rijtje gezet, waarbij ik bewust LVMH (+25%) en SEB (+49,7%) heb weggelaten omdat het dividend in 2020 eenmalig werd verlaagd vanwege Covid-19. Knallers qua dividendgroei in 2021 zijn dan nieuwkomer AGCO (+25%), L3Harris (+20%), Monolithic Power (+20%), Ahold Delhaize (+18,4%) en Parker Hannifin (+17%).

Zoals ik eerder al aangaf wordt de top-10 van stijgers dus gedomineerd door een handjevol sectoren. In de Verenigde Staten, waar Microsoft (+10,7%) en Texas Instruments (+12,7%) deze week als laatste verhoogden , reken ik de komende maanden nog op forse verhogingen door onder meer Abbott Laboratories (vorig jaar +25%), maar ook door Broadcom, Honeywell, Bristol-Myers en Roper Technologies.

, reken ik de komende maanden nog op forse verhogingen door onder meer Abbott Laboratories (vorig jaar +25%), maar ook door Broadcom, Honeywell, Bristol-Myers en Roper Technologies.

Eén ding weet ik 100% zeker en dat is dat het dividend elk jaar verder stijgt, ook de komende jaren. De doelstelling van 7% groei is zeer realistisch. Aangezien de beurskoersen op termijn de ontwikkeling van het dividend volgen, is dat denk ik ook een goede inschatting voor de komende jaren.

Voorzichtig te werk

De forse koersstijgingen, hoge waarderingen en lage yields maken mij voor de korte termijn wel voorzichtig, waarbij een eventuele terugval op de beurzen natuurlijk een uitgelezen kans is om alsnog in te stappen voor de (zeer) lange termijn.

Het dividend blijft wel zeer goed voorspelbaar, mits je in de juiste aandelen blijft beleggen. Bij consequent herbeleggen zijn nieuwe records dan slechts een kwestie van tijd.

Wie voor de zeer lange termijn van pakweg 20 of 30 jaar belegt, is juist gebaat bij vlakke of liefst lagere beurskoersen, simpelweg omdat het herbeleggen van het dividend dan een veel groter effect heeft. Wat dat betreft waren de laatste tien jaar zeer ongunstig. Maar de koersen volgen uiteindelijk nu eenmaal de ontwikkeling van het dividend; zonder koerswinsten sinds 2011 zou het gemiddelde dividendrendement jaarlijks verder zijn oplopen tot onrealistisch hoge percentages vandaag de dag.

Verder lezen?

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.