BAM | Verlaging risico’s kansrijk maar tijdrovend

Bouwer BAM wist zowaar positief te verrassen over het eerste halfjaar. De omzet steeg met 17%, naar €3,63 mrd, ten opzichte van de zwakke vergelijkbare periode van 2020. De aangepaste ebitda kwam uit op €157,1 mln – duidelijk beter dan de analistenconsensus van €109,8 mln – tegen een verlies van €54 mln vorig jaar. Onder de streep werd het verlies van €234,5 mln omgebogen in een winst van €20,1 mln.

De meevaller kwam vooral op het conto van de internationale-projectentak, waar het operationele verlies daalde van €52,6 mln naar €11,5 mln. Analisten hielden hier rekening met een negatieve ebitda van €19,2 mln. Ook de Duitse en Belgische probleemdivisies wisten de resultaten te verbeteren, hoewel de Belgische bouwpoot in de rode cijfers bleef.

Daartegenover stond een flink operationeel verlies van €5,4 mln bij de Nederlandse infratak door kostenoverschrijdingen bij de renovatie van de Afsluitdijk.

BAM blijft voorzichtig

BAM schrijft niet langer in op deze grote projecten (meer dan €150 mln). Maar omdat sommige projecten een looptijd hebben van vijf jaar, duurt het nog wel even voordat het risicoprofiel van de bouwer is verlaagd. Afbouw van BAM International en verkoop van de Duitse en Belgische dochters zijn andere belangrijke stappen in het strategische plan. Vanuit een sterk fundament in Nederland, het VK en Ierland wil het bedrijf daarna weer gaan groeien.

Voor dit jaar voorziet het concern een gecorrigeerde ebitda-marge van circa 3,5%, tegen de doelstelling van 5% in 2023. Dat wijst op een zwakkere tweede jaarhelft, aangezien de marge in het eerste halfjaar op 4,3% uitkwam. BAM is nog voorzichtig vanwege de onzekere uitkomst van de onderhandelingen met opdrachtgevers over de schikking van aanzienlijke claims.

Aandeel Bam op ‘houden’

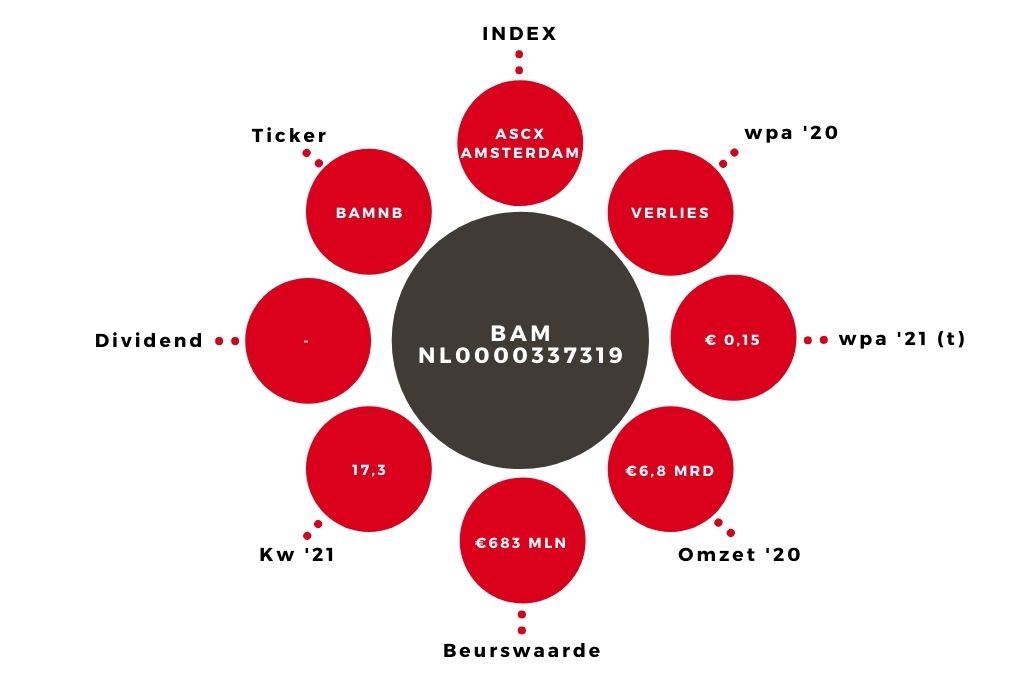

Ik hou vast aan mijn winsttaxatie voor 2021 van €0,15 per aandeel. De afbouw van verliesgevende activiteiten en kostenbesparingen zouden in de komende jaren tot een significant winstherstel kunnen leiden, maar in deze vroege fase van het herstructureringsproces kleven er nog bovengemiddelde risico’s aan het aandeel BAM. Ik ga dan ook niet verder dan een houdadvies.

| Halfjaarcijfers BAM | ||

| In € mln | 2021 | 2020 |

| Omzet | 3629 | 3108 |

| Aangepaste ebitda | 157,1 | -54,0 |

| Nettoresultaat | 20,1 | -234,5 |

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.