Tien aandelen met stijgende winstmarges

De bovenste regel van de winst- en verliesrekening (resultatenrekening) is eigenlijk net zo belangrijk als de onderste. De onderste regel wordt vaak de bottom-line genoemd. De resultatenrekening laat zien hoe de winst dan wel het verlies ontstaan is. Op een resultatenrekening staan alleen financiële transacties die het eigen vermogen veranderen. Winst vergroot het eigen vermogen, verlies verkleint het.

Het berekenen van de nettowinst vindt feitelijk plaats in drie stappen. De nettowinst is het finale resultaat na aftrek van alle kosten, rentelasten, -baten en belasting. De bovenste regel van de resultatenrekening bestaat uit de omzet. Dat is het totaal van alle diensten en goederen aan het einde van een bepaalde periode. Alle kosten en uitgaven worden uit dit beginnummer gehaald. Hoe lager de omzet, hoe lager de kosten moeten zijn om zwarte cijfers te kunnen schrijven.

Eerste stap

De eerste belangrijke stap bij de berekening van de nettowinst is het verwijderen van alle directe kosten en uitgaven. Wanneer de kosten zoals materiaal, personeel en transport uit de omzet zijn gehaald, komt de brutowinst aan het licht. Volgens professor Robert Novy-Marx is de brutowinst als variabele beter geschikt om de winstgevendheid van bedrijven te meten dan de nettowinst.

Bedrijven maken meer kosten dan alleen directe kosten. Als de brutowinst de eerste belangrijke component in de winst- en verliesrekening is, dan is het bedrijfsresultaat de tweede. In de kern van de zaak is het bedrijfsresultaat het verschil van de brutowinst en de vaste bedrijfskosten evenals afschrijvingen en waardeverminderingen van activa. Het opsplitsen van het bedrijfsresultaat naar de omzet voor die periode, levert de operationele marge op.

Net als de brutowinst, houdt het bedrijfsresultaat (operationele winst) geen rekening met de kosten van rentebetalingen op schulden, extra inkomsten uit beleggingen of belastingen. In de derde en laatste stap bij het berekenen van de nettowinst worden alle uitgaven zoals rentelasten, belastingen en ongebruikelijke, eenmalige uitgaven zoals bijvoorbeeld rechtszaken afgetrokken en alle inkomsten uit secundaire activiteiten of investeringen en eenmalige verkoop van activa toegevoegd.

Winst of verlies

Aan de onderste regel van de winst- en verliesrekening kunt u aflezen of het nettoresultaat in de verslagperiode positief is. Deze bottom-line laat zien of het bedrijf winst heeft gemaakt of niet. Professor Joel Greenblatt vindt evenwel dat de winsten van een bedrijf zo lang mogelijk bruto moeten blijven, voordat boekhoudkundige handelingen het nettoresultaat verstieren. Nettowinst is een boekhoudkundig concept dat gemanipuleerd kan worden door meer of minder afschrijvingen te doen en voorzieningen te nemen.

Toch gebruiken heel wat beleggers het onderste cijfer van de resultatenrekening als basis voor de waardering van aandelen. Denk aan de klassieke koers-winstverhouding en de immens populaire maatstaf voor winstgevendheid: het rendement op eigen vermogen. Ook bij zakenbank Goldman Sachs rekenen de analisten graag met de nettowinst als variabele in waarderingsratio’s.

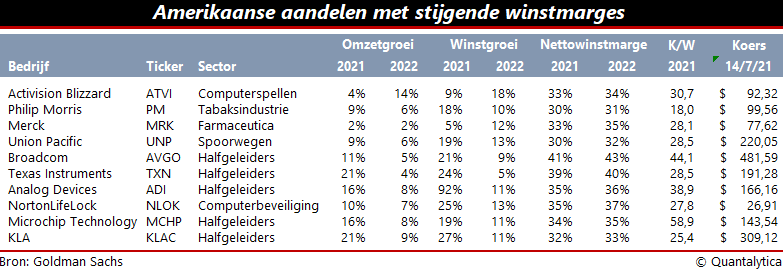

Stijgende winstmarges

Onlangs schreef David Kostin, strateeg bij Goldman Sachs, in zijn nieuwsbrief dat beleggers er goed aan doen aandelen te kopen van bedrijven met bovengemiddeld stijgende winstmarges. In de Verenigde Staten waart niet alleen het inflatiespook rond, er loeren ook belastingverhogingen. Die twee zaken hollen de koopkracht van de eindconsument uit en ze drukken het prijszettingsvermogen van bedrijven. Nu al ziet Kostin dat bedrijven met stijgende winstmarges het beter doen dan de markt.

Om de winstmarge als graadmeter te kunnen gebruiken, wordt de nettowinst opgesplitst naar de omzet. Hiervoor deelt men het nettoresultaat simpelweg door de omzet. Een hoge nettowinstmarge onthult dat het bedrijf zijn producten correct prijst en het zijn kosten goed onder controle heeft. Als de verwachte winstmarge hoger is dan die van vorig jaar en de taxaties voor volgend jaar hoger zijn dan die van dit jaar, dan is volgens Kostin de kans groot dat deze aandelen de markt zullen outperformen.