Aegon | Stevig fundament onder winstverbetering

Aegon heeft in het tweede kwartaal een winst geboekt van €849 mln. In dezelfde periode vorig jaar leed de onderneming nog een verlies van meer dan €1 mrd. Dat kwam vooral door flinke afboekingen als gevolg van de coronapandemie. Deze keer krijgt de winst juist een impuls van een positieve herwaardering van €468 mln.

Het operationeel resultaat – dat een beter beeld geeft van de onderliggende prestaties – liep 62% op naar €562 mln. Die indrukwekkende stijging heeft verschillende oorzaken. Zo profiteerde de verzekeraar met hogere beleggings- en fee-inkomsten van het goede beursklimaat.

Maar minstens zo belangrijk was dat Aegon erin slaagt de kosten stevig terug te dringen. In het afgelopen kwartaal lag de kostenbasis €220 mln lager dan voordat het besparingsprogramma eind 2019 werden gestart. De doelstelling van een verlaging met €400 mln in 2023 oogt goed haalbaar.

Het lagere kostenniveau is bovendien aanleiding om de winstverwachting voor de komende kwartalen wat op te schroeven.

Dividendopsteker

Een andere opsteker is dat de resultaten niet vertekend werden door de impact van een bijstelling van bijvoorbeeld de levensverwachting of economische vooruitzichten, zoals in het verleden vaak gebeurde. Voorlopig maakt de in maart 2020 aangetreden topman Lard Friese zijn belofte waar om de resultaatontwikkeling meer voorspelbaar te maken.

Op groepsniveau steeg de Solvency II ratio het afgelopen kwartaal van 194 tot 208%. Om nog meer kapitaal vrij te spelen, is het bedrijf in de Verenigde Staten een afkoopprogramma gestart voor lopende variabele lijfrentes.

Aandeel Aegon blijft koopwaardig

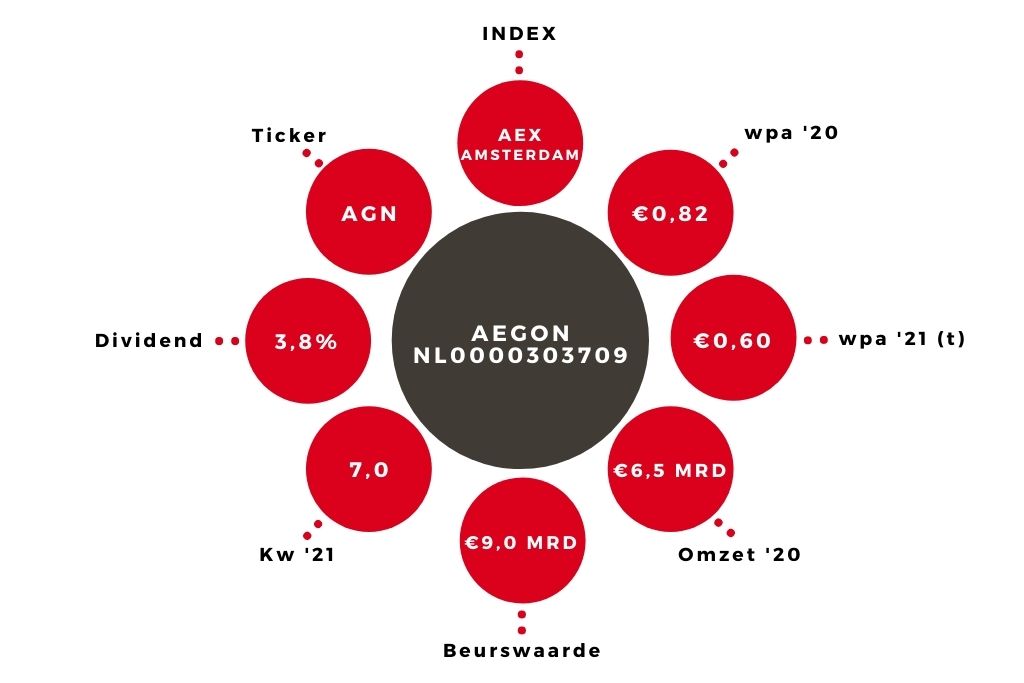

De stevige buffer en gezonde kapitaalgeneratie maken het mogelijk om het interimdividend te verhogen van 6 naar 8 eurocent. Aegon ligt zo goed op koers richting de eigen doelstelling van een dividend van circa €0,25 in 2023. Voor het lopende jaar komt het dividendrendement op 3,8% en met een k/w van 7 is het aandeel heel redelijk geprijsd. De koersstijging van ruim 8% na de cijferpublicatie is dan ook terecht en het aandeel Aegon is nog altijd koopwaardig.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.