ING | Sectorfavoriet blijft onverminderd koopwaardig

De kwartaalcijfers van ING steken met een winstsprong van €299 mln naar €1,5 mrd heel goed af tegen die van tijdens de lockdown vorig jaar. Indertijd moest de bank €1,3 mrd toevoegen aan de stroppenpot. Deze keer was er juist sprake van een vrijval van €91 mln. Aan de batenkant zijn de verschillen veel minder groot. De netto rente-inkomsten daalden met 3% naar €3,3 mrd.

De terugval wijst erop dat ING ook steeds meer de druk voelt van de extreem lage rentes. Hierdoor worden de meer beweeglijke commissie-inkomsten (+18% naar €855 mln) steeds belangrijker. Aan de lastenkant liepen de toezicht-gerelateerde kosten met 26% op naar €172 mln. Het is echter een flinke opsteker dat de overige kosten met 11% daalden naar €2,4 mrd.

Kostenfocus

Het verschil komt vooral doordat er minder kosten gemaakt werden voor incidentele zaken: €39 mln tegenover €310 mln. In de toelichting op de resultaten vertelde topman Steven van Rijswijk dat hij ook in de toekomst de kosten stevig in de hand wil houden. De kosten/baten-ratio daalde in het afgelopen kwartaal tot net iets minder dan 60%. Daarmee beweegt de bank heel langzaam richting de eigen doelstelling van een ratio van 50 à 52%.

Ook valt op dat ING vaart maakt met het afstoten van activiteiten op concurrerende markten waar het schaalgrootte mist. De retail-activiteiten in Tsjechië worden overgezet naar Raiffeisenbank en in Oostenrijk is een deal gesloten met bank99. ING zoekt nog naar een oplossing voor de Franse retail-bank.

Dividend

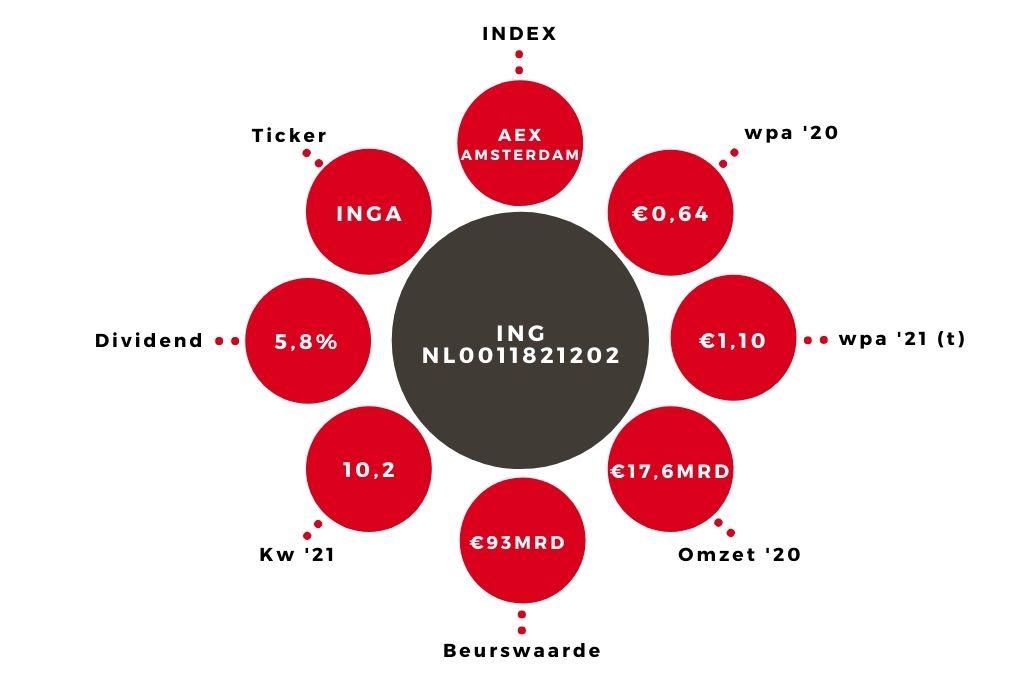

Kapitaalbuffer CET1 steeg in het eerste halfjaar van 15,5 naar 15,7%. Dat is aanzienlijk hoger dan de doelstelling van 12,5%. Hierdoor heeft ING veel ruimte om extra kapitaal uit te keren aan aandeelhouders. Dat begint al met een uitkering van €0,48 per aandeel op 12 oktober, als interimdividend 2021 (€0,21) en einddividend 2020 (€0,27). Daarnaast wil het bedrijf nog eens €1,7 mrd (€0,45 per aandeel) over 2019 uitkeren of gebruiken voor aandeleninkoop.

Aandeel ING nog altijd sectorfavoriet

In de waardering van het aandeel ING (k/w 10,2) zit niet heel veel rek. Maar het uitblijven van onverwachte tegenvallers, de ruimte om de winst via kostenmaatregelen toch geleidelijk op te voeren en vooral het vooruitzicht van een dividendrendement van bijna 6% zorgen ervoor dat sectorfavoriet ING onverminderd koopwaardig is.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.