Rendement bij beleggen | Wat zijn de risico’s en wat levert het op

Als je geld over hebt en op zoek bent naar meer rendement, heb je globaal gezien de keuze uit twee mogelijkheden. Of je kiest voor sparen of je begint met beleggen.

Wanneer je voorkeur uitgaat naar sparen, dan krijg je van de bank een vergoeding in de vorm van rente. Dat is een vergoeding voor het feit dat je geld uitleent. Op het moment dat je geld zet op een spaarrekening, ben jij de geldverstrekker en is de bank de partij die leent.

Wat is het rendement op aandelen?

Beleg je in aandelen, dan mag je uitgaan van een bruto rendement van gemiddeld 8 tot 9% per jaar. Het indicatieve jaarrendement veronderstelt wel dat je als belegger emotioneel opgewassen bent tegen grote koersschommelingen en tussentijdse forse waardedalingen van je beleggingen.

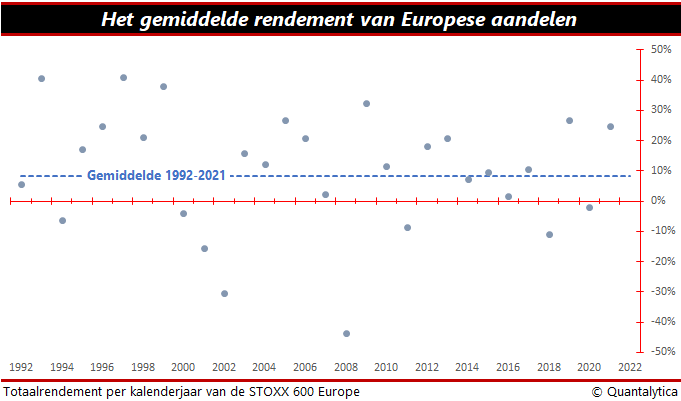

Europese aandelen harkten in de afgelopen dertig jaar inclusief dividend een bruto jaarrendement van 8,3% binnen. Naar gelang het moment waarop je aandelen koopt en verkoopt zijn er grote verschillen. In 1993 en 1997 steeg het rendement van de STOXX 600 tot boven de 40% en in het rampjaar 2008 kelderden Europese aandelen met meer dan 40%.

Maar het kan nog erger: als gevolg van de financiële crisis liep de drawdown (piek-dal-verlies) in maart 2009 op tot 61%. Desondanks was het rendement in eender welk kalenderjaar in driekwart van de gevallen positief.

Moet je dan altijd voor beleggen kiezen? Neen, het vervelende van aandelenbeleggingen is dat het rendement van tevoren niet bekend is. Dat geldt trouwens ook voor beleggingen in grondstoffen en collectieve obligatiefondsen.

Rendement op aandelen valt lager uit

Beleggen in aandelen brengt ook risico met zich mee. Het maken van rendement is verre van gegarandeerd. Bovendien valt het werkelijke percentage in de praktijk lager uit dan het indicatieve rendement laat zien. Naast bank- en transactiekosten komt er dividendbelasting om de hoek kijken.

De vraag in hoeverre rendementen voorspeld kunnen worden, kent verrassenderwijs een paradoxaal antwoord. Hoe langer de beleggingshorizon, hoe groter de voorspelbaarheid. Over korte periodes heb je te maken met toevallige ontwikkelingen, maar hoe groter het tijdvenster hoe meer die toevalligheden zich elkaar opheffen en de voorspelbaarheid toeneemt.

Gespreid beleggen

Wil je het beleggingsrisico verkleinen, spreid dan je geld in de tijd. Beleg periodiek, houd een buffer achter de hand en beleg alleen maar met geld dat je voor langere tijd kunt missen. Het is niet leuk als je tussentijdse waardedalingen voor je kiezen krijgt, maar pieken en dalen zijn inherent aan beleggen.