Immaterieel maar niet onbelangrijk

Bijna vier jaar geleden verscheen het boek Capitalism without capital. Daarin beschrijven de economen Jonathan Haskel en Stian Westlake het veranderde investeringsbeleid van bedrijven. Volgens de auteurs heeft zich begin deze eeuw een stille revolutie afgespeeld in de investeringsuitgaven. Want bedrijven investeren nu duidelijk meer in immateriële activa – zoals research, software en merken – dan in vaste activa als gebouwen, machines en voorraden. De waarde van immateriële activa zijn vaak minder goed in te schatten dan die van gebouwen en machines, stellen de economen.

Daarnaast is de boekhoudkundige verwerking van investeringen in immateriële activa anders dan van vaste activa. Op dit laatste thema borduurde de bekende Morgan Stanley-strateeg Michael Mauboussin deze week voort. Volgens de strateeg investeerden de bedrijven uit de brede Amerikaanse Russell 3000 Index afgelopen jaar voor $1,8 bln in immateriële activa en voor ‘slechts’ $800 mrd in fysieke activa. De enorme toename van investeringen in research, software, training van werknemers en merken heeft een invloed op de winstcijfers en rendementsratio’s.

Verliesgevend

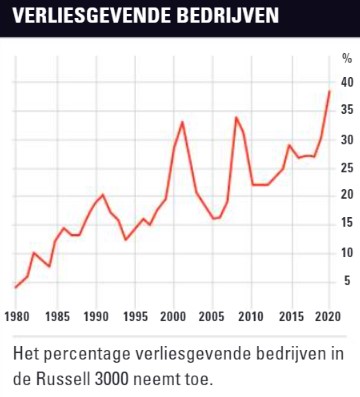

Investeringen in vaste activa worden op de balans gezet en alleen de afschrijvingen erop komen terug in de verlies- en winstrekening. Uitgaven aan zaken als onderzoek en merkontwikkeling zijn ook investeringen, maar worden boekhoudkundig gezien als uitgaven en komen over het algemeen daarmee direct ten laste van de winst. Dit is volgens de strateeg een van de redenen waarom de Russell 3000 Index in de loop der jaren een steeds hoger percentage verliesgevende bedrijven telt (zie grafiek). Deze trend wordt soms als een teken van een ongezonde aandelenmarkt gezien. Er is echter wel een verschil tussen verliesgevende bedrijven die – mits goed renderend uiteraard – fors in immateriële activa investeren en bedrijven waarvan de lopende kosten hoger zijn dan de omzet.

Dit is volgens de strateeg een van de redenen waarom de Russell 3000 Index in de loop der jaren een steeds hoger percentage verliesgevende bedrijven telt (zie grafiek). Deze trend wordt soms als een teken van een ongezonde aandelenmarkt gezien. Er is echter wel een verschil tussen verliesgevende bedrijven die – mits goed renderend uiteraard – fors in immateriële activa investeren en bedrijven waarvan de lopende kosten hoger zijn dan de omzet.

Onderscheid aanbrengen tussen ‘gewone’ uitgaven en investeringen was dus nog nooit zo belangrijk, meent Mauboussin dan ook. Als de immateriële investeringen van Microsoft boekhoudkundig net zo verwerkt worden als investeringen in vaste activa dan zou bijvoorbeeld de winst van Microsoft over 2019/2020 zo’n 15% hoger zijn geweest, berekende de strateeg. Het rendement op het geïnvesteerd kapitaal – nettowinst gedeeld door geïnvesteerd kapitaal – zou dan weer lager zijn uitgekomen.

Afgeschreven

Het is geen verrassing dat investeringen in immateriële activa vooral in de sectoren Gezondheidszorg, Software, Media, Telecom en Halfgeleiders een grote rol spelen. Farmaceuten hebben forse researchafdelingen waarvan de kosten ten laste van de winst komen. Zij nemen echter ook veel kleinere bedrijven over waarvan de waarde vaak vooral uit lopende researchprojecten bestaat. Deze waarde wordt op de balans gezet. Farmaceut Pfizer schrijft in zijn jaarverslag te verwachten dat vanwege het grote risico een flink deel van de waarde van de aangekochte reserachprojecten naar nieuwe medicijnen wordt afgeschreven. Dergelijke afschrijvingen komen wel in de verlies- en winstrekening terecht – in 2020 voor een bedrag van $1,7 mrd – maar worden dan als ‘non-cash’ gezien en niet meegenomen in de ‘aangepaste’ winstcijfers.

De aangepaste winstcijfers worden niet alleen door analisten gebruikt maar zijn ook mede bepalend voor de hoogte van de variabele beloning van het topmanagement dat zo geen last heeft van afgeschreven mislukkingen maar wel profiteert van succesvolle aangekochte projecten. Investeringen in research, software en merken vallen dan weliswaar in de categorie ‘immaterieel’ maar zijn dus zeker niet onbelangrijk.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.