Oplopende rente doet pijn

Beleggers houden hun ogen de laatste maanden scherp gericht op de obligatierentes. Met name in de VS is de trend opwaarts. Een hogere rente wordt daar aangewakkerd door forse overheidssteun, aanhoudend ruim monetair beleid en verbeterende economische vooruitzichten die allemaal leiden tot toenemende inflatievrees. In de eurozone is het economisch herstel minder sterk, maar de obligatierentes kunnen zich hier niet volledig onttrekken aan de rentebeweging in de VS. Zo zien we dat de Amerikaanse tienjaarsrente sinds 1 januari met 0,6 procentpunt is opgelopen naar 1,5%. De Duitse tienjaarsrente steeg in dezelfde periode met 0,2 procentpunt naar -0,3%.

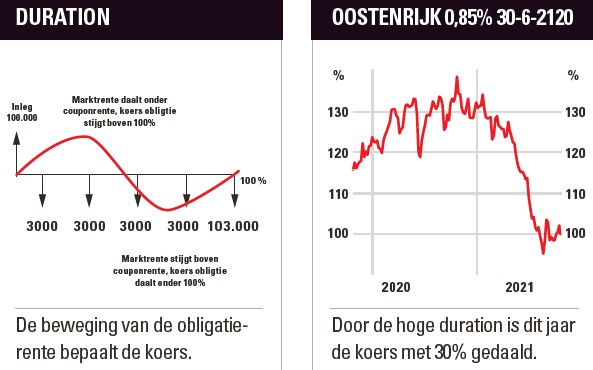

Een stijging of daling van de obligatierente betekent dat de koers van de obligatie daalt dan wel stijgt. Veronderstel bijvoorbeeld dat je een obligatielening bezit met een vijfjarige looptijd en een couponrente van 3%. Als de marktrente na uitgifte van de obligatie daalt, is deze obligatielening met een couponrente van 3% relatief aantrekkelijk. Beleggers duwen vervolgens de koers omhoog tot het niveau dat het effectieve rendement op deze lening gelijk is aan de gedaalde marktrente. Het omgekeerde gebeurt bij een stijging tot boven de couponrente: dan daalt de obligatiekoers totdat het effectief rendement gelijk is aan de marktrente.

Duration

Welk koerseffect een obligatie ondergaat bij een bepaalde beweging in de rente, hangt af van de rentegevoeligheid van een obligatie, oftewel de duration. Dit is de gewogen gemiddelde looptijd van alle toekomstige geldstromen (rente en aflossing) van een obligatie. In het geval van een obligatielening met een vaste couponrente en een lange resterende looptijd is de duration doorgaans hoog. Niet vreemd, aangezien je dan langer last (of profijt) hebt van het verschil tussen markt- en couponrente. Als de obligatielening een couponrente heeft van 0% is er alleen een kasstroom op de terugbetaaldatum. De duration is dan gelijk aan de resterende looptijd van de obligatie.

Oostenrijk 100 jaar

Het effect van de recent opgelopen obligatierentes in de eurozone wordt duidelijk zichtbaar als we kijken naar de koersontwikkeling van de 100-jarige obligatie van Oostenrijk (zie grafiek). Door de zeer lange resterende looptijd is de duration hoog, namelijk 67. Dit betekent dat als de 100-jarige obligatierente met 0,1 procentpunt stijgt, de koers van deze obligatie met circa 6,7 procentpunt daalt. Tussen 1 januari en 9 maart steeg deze zeer lange rentevoet met ‘slechts’ 0,4 procentpunt. Maar door de hoge duration duikelde de koers met bijna 30% sinds begin dit jaar (zie grafiek).

Lening of fonds

Beleggers in zowel obligatiefondsen als individuele obligatieleningen hebben te maken met het renterisico. Managers van de beleggingsfondsen volgen in meer of mindere mate een vastgesteld mandje van obligaties (de benchmark) met het bijbehorende renterisico (looptijden). Dit mandje is gebaseerd op de uitstaande leningen in de markt. We zien dat de duration van bijvoorbeeld een mandje met EMU-staatsobligaties inmiddels is opgelopen naar bijna 9. De meeste actieve fondsbeheerders mogen in hun beleggingsbeleid slechts beperkt afwijken van de vastgelegde duration. De duration van een fonds blijft dan dus meebewegen met (het hoge niveau van) de benchmark en daardoor de (grote) rentegevoeligheid behouden. Obligatie-indextrackers volgen het mandje (de benchmark) nagenoeg naadloos. Beleggers in fondsen moeten zich dus goed realiseren welk renterisico (duration) er binnen een obligatiefonds aanwezig is.

Beleggers in individuele obligaties kunnen de duration naar eigen inzicht inrichten door een mix van obligaties met verschillende aflosdata samen te stellen. Als obligatierentes stijgen, kan een voordeel van individuele regels zijn dat de duration automatisch korter wordt door het verstrijken van de tijd.

Tot slot

Hoewel de obligatierentes in de eurozone sinds het begin van dit jaar wat zijn opgelopen, vinden wij deze staatsobligaties nog steeds duur. De meeste obligatierentes zijn immers nog altijd zeer laag of negatief. Het opwaarts koerspotentieel is daardoor relatief klein, terwijl het neerwaarts risico groot is als de rente stijgt. We geven dan ook de voorkeur aan een rentegevoeligheid die fors lager is dan het marktgemiddelde. Door hiervoor te kiezen zijn we niet ongevoelig voor een stijgende rente, maar zal de negatieve impact wel minder groot zijn.