Degelijke dividendaandelen blijven een interessante belegging

De schok van de coronapandemie deed bedrijven over de gehele wereld de hand op de knip houden. Denk maar aan Royal Dutch Shell. De Brits-Nederlandse oliereus verlaagde zijn dividend voor het eerst sinds de Tweede Wereldoorlog. Het mes ging er vooral in bij de dividenden van financiële waarden, de sector van duurzame consumentengoederen en de vrijetijdsindustrie. Banken en verzekeraars werden door de toezichthouders vriendelijk maar dringend verzocht geen dividenden uit te keren. Automobielfabrikanten en de reisbranche zagen door de coronapandemie hun omzet fors dalen en beschikten daardoor over onvoldoende cashflow om dividenden te kunnen betalen.

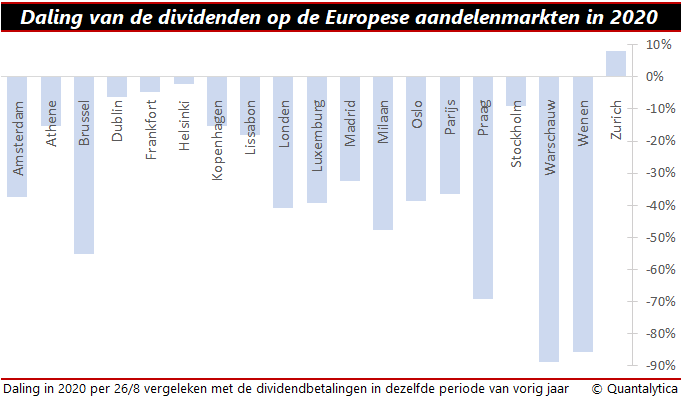

Regionaal waren het vooral de Europese bedrijven die in 2020 in het dividend knipten, en dan met name in Oostenrijk en Polen. In Nederland en het Verenigd Koninkrijk daalde per 26 augustus 2020 de winstuitkering met bijna 40%, maar in Duitsland met nauwelijks 5%. Opvallend is dat in Zwitserland de dividenden per saldo blijven stijgen. Het Alpenland is rijk aan banken en is tegelijk een biotoop voor farmaceutische bedrijven.

Van Azië tot Amerika

Ook blijkt dat het dividend van Noord-Amerikaanse en Aziatische bedrijven minder hard werd getroffen dan gemiddeld. De meeste bedrijven op Wall Street betalen kwartaaldividenden en kopen in verhouding tot Europese bedrijven veel eigen aandelen in. Zij bezuinigden vooral op de inkoop van eigen aandelen. In Azië/Pacific waren het vooral de Australische bedrijven die het mes zetten in de winstuitkering. Ook zie je dat Aziatische bedrijven die in principe nog wel dividend zouden kunnen betalen, de cash liever binnen de onderneming houden omwille van de grote economische onzekerheid. Niettemin handhaafde of verhoogde in Japan driekwart van de bedrijven de winstuitkering omdat anders hun trouwe schare aan beleggers zou weglopen.

Algemeen wordt verwacht dat over heel 2020 de daling van de dividenduitkering wereldwijd op 10% zal stabiliseren. De sectoren die het meest gevoelig zijn voor een dividendverlaging zijn (Europese) banken, duurzame consumptiegoederen en andere economisch gevoelige (cyclische) sectoren. In het ergste geval kan de daling van de dividenden evenwel oplopen tot 25%.

Dividend is erg belangrijk

Op jaarbasis stellen dividenden weinig voor, maar op termijn zijn ze erg belangrijk voor het totaalrendement van aandelenbeleggingen. Afhankelijk van welk continent en welke tijdspanne is 40 tot 70% van de totale opbrengst afkomstig van het dividend. Veel beleggers incasseren dat redelijk onbewust, maar het straalt het vertrouwen van het management in de toekomst uit. Sterker nog, het dividend is een tastbare vergoeding voor het zitvlees van aandeelhouders. Op de beurs worden dividendverlagingen dan ook sterk afgestraft. In normale tijden zijn dividendverlagingen een dwingende reden om die aandelen meteen van de hand te doen.

De verwachting is echter dat we in 2021 een herstel zullen zien van de dividenden. Bedrijven met een sterke balans en hoge cashflows kunnen na de coronacrisis het verlaagde of het geschrapte dividend versneld laten groeien. Met de huidige nul-rentes zijn kwaliteitsvolle dividendaandelen onverminderd interessant als belegging. Let echter wel goed op dat de dividenden gedekt worden door de operationele winst en dat ze niet betaald worden uit de opgebouwde winstreserve.

Geef niet zomaar op

2020 is voor de meeste dividendbeleggers grotendeels een verloren jaar. Beleggers die doelgericht aansturen op dividendinkomen moeten er rekening mee houden dat de directe inkomsten uit aandelen ook volgend jaar lager zullen zijn dan in 2019. De impact van de coronacrisis op het dividend zal pas in 2021 volledig duidelijk worden. Maar geef dividendaandelen en dividendstrategieën niet zomaar op, ook al dalen de dividenden tot niveaus van de kredietcrisis van 2007-2008. Toen kregen dividendaandelen het ook voor hun kiezen. Maar toen in 2010 de bedrijfswinsten weer aantrokken, braken gouden tijden aan.