Goud is duur, maar wel een koopje

Goud is één van mijn favoriete beleggingen. Dat komt omdat de prijs goed voorspelbaar is en omdat er meerdere patronen zijn in de goudmarkt die zich blijven herhalen. Het belangrijkste patroon zie je tijdens een crisis. Het edelmetaal heeft de naam van veilige haven, maar niet als er net een crisis is uitgebroken. Dan gaat goud altijd meteen onderuit.

In het weekend van 14 en 15 september in 2008 ging Lehman Brothers failliet, werd de grootste verzekeraar ter wereld AIG genationaliseerd en trof datzelfde lot de hypotheekinstellingen Fannie Mae en Freddie Mac. Daarnaast werd dat weekend zakenbank Merrill Lynch gered door Bank of America.

Een troy ounce goud (31,1 gram) kostte na het Lehman-weekend $922. In de daarop volgende weken zakte de prijs naar een dieptepunt van $681 op 24 oktober. De goudprijs daalde dus tijdens de grootste crisis sinds de jaren dertig met maar liefst 26,1%!

Twee oorzaken

Dat goud altijd crasht tijdens een financiële crisis heeft twee redenen. De eerste is dat een economische krimp per definitie deflatoir is. De grote Amerikaanse recessie was al begonnen in december 2007 en verdiepte zich. In een recessie vallen ondernemingen om. Een failliet bedrijf zal nooit meer de schulden en de openstaande rekeningen betalen en het gevolg is dat er geld uit de economie verdwijnt. Minder geld in een economie betekent dat de waarde van het overgebleven geld stijgt en dat is deflatoir. Dit betekent dat het verschil tussen de prijsverandering en rente groter wordt, lees: de reële rente neemt toe. Goud heeft geen kasstroom en hoe hoger de reële rente, hoe onaantrekkelijker goud is en hoe aantrekkelijker rentes zijn.

Double Whammy

De tweede reden van de val van de goudprijs in een financiële crisis is dat in die situatie een substantieel deel van de beleggers in geldnood komt. Denk aan beleggers die aandelen hebben gekocht met geleend geld. Dat kan bij elke broker, onder voorwaarde van een onderpand in de vorm van aandelen.

Als aandelen in waarde dalen – vaste prik in een financiële crisis – daalt ook de waarde van het onderpand. De broker vraagt dan niet alleen om het onderpand aan te vullen. Hij eist zelfs veel meer onderpand dan aanvankelijk afgesproken. Dit komt omdat bij een daling van aandelen de volatiliteit toeneemt. Grotere uitslagen van aandelen leiden ertoe dat brokers hogere marges eisen.

Deze zogenoemde ‘double whammy’ zorgt ervoor dat brokers beleggers voor de keuze stellen: geld bijstorten of beleggingen verkopen. Mijn tijd bij een broker heeft me laten zien dat beleggers bijna altijd kiezen voor het laatste.

Als de economie herstelt, komt de inflatie terug en neemt de reële rente weer af. Gevolg is dat de goudprijs herstelt. Mochten centrale banken en overheden met enorme steunpakketten zijn gekomen, dan stijgt goud in de jaren na de crisis zelfs extra hard. Dat komt omdat er door de steunmaatregelen opeens meer geld beschikbaar is. Daardoor neemt de omloopsnelheid van geld toe met inflatie als logisch gevolg.

Na het dieptepunt van $681 in oktober 2008 begon de goudprijs aan een opmars, naar

een top van $1920 in september 2011. Daarna zakte de prijs weg, omdat het vertrouwen na de wereldwijde crisis was teruggekeerd.

Dit scenario moet elke belegger onthouden, simpelweg omdat het zich keer op keer herhaalt. U hoeft niet de volgende crisis te voorspellen – dat is ook onmogelijk – maar iedereen kan wel zien dat het crisis is en dat de goudprijs is gedaald.

Hogere weging

De huidige goudprijs bewandelt hetzelfde pad als in 2008. In maart van dit jaar zorgden de lockdowns in Europa ervoor dat de goudprijs in slechts zes handelssessies daalde van $1704 naar $1450. Een min van 14,9%.

Op dat moment kwam de Amerikaanse Fed met een nieuw steunpakket (Quantitative Easing – QE) waarin wekelijks evenveel geld in de economie ($600 mrd) werd gepompt als tijdens de hele periode van QE2 (november 2010–juni 2011). Dit was voor mij het signaal om de weging van edelmetalen te verhogen in de twee portefeuilles waar ik bij Beleggers Belangen verantwoordelijk voor ben.

In de Defensieve portefeuille verhoogde ik het aandeel goud van 15,7 naar 22,7%. Daarnaast wilde ik niet wachten totdat er in april weer een kwartaalupdate van de redactietips zou komen (deze tips heb ik in mijn persoonlijke mini-portefeuille gestopt) en schreef ik in een column waarom ik een positie innam in First Majestic Silver (dit is uiteraard geen goud, maar het principe werkt bij dit edelmetaal ongeveer hetzelfde waar bij komt dat het aandeel 60% in de min was gegaan).

Koersdoel

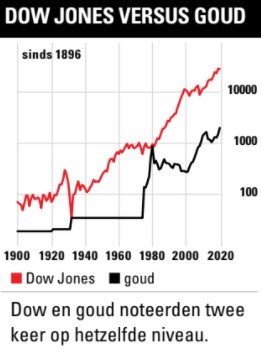

Mijn koersdoel voor goud is de komende tien jaar elk jaar een rendement van 9,7% + inflatie. Het verleden heeft laten zien dat dit gemiddeld mogelijk is. Ik denk echter dat er een grote kans is dat het rendement nog flink hoger zal uitkomen. In het verleden is het twee keer voorgekomen dat ten tijde van een grote crisis de goudprijs gelijk was aan die van de Dow Jones.

De Dow Jones staat nu op 28.000 en goud op $2000. Begin jaren dertig van de vorige eeuw crashte de Dow naar 41,22 terwijl de goudprijs op $34 stond. Begin jaren tachtig was de goudprijs gestegen naar $850 en noteerde de Dow Jones op 759. Op het eerste gezicht lijkt dit vreemd. Aandelen creëren waarde omdat ze winsten en dividenden hebben. Goud creëert geen waarde omdat er geen kasstroom is.

Dat de goudprijs en de prijs van de Dow Jones toch meerdere keren op gelijke hoogte konden noteren, heeft alles te maken met crises. In tijden van paniekverkopen dalen aandelen uiteraard spectaculair en stijgt goud navenant. De onderbouwing van dit specifieke fenomeen is te vinden in het wetenschappelijke onderzoek: Dividends and The Three Dwarfs, geschreven door Rob Arnott in Financial Analyst Journal in 2003.

Tussen 1802 en 2002 bedroeg het rendement op de Amerikaanse aandelenmarkt 7,9% per jaar: 5,0% kwam door dividenduitkering, 1,4% door inflatie, 0,6% door het toenemen van de koers-winstverhouding en 0,8% door de groei van de dividenden. Koerswinst ontstaat dus niet omdat de waarde van de bedrijven gecorrigeerd voor inflatie toeneemt.

Dat aandelen op lange termijn een veel hoger rendement laten zien dan goud komt alleen doordat ze een kasstroom hebben in de vorm van winst en dividend. Van dividenden kunnen vervolgens weer nieuwe aandelen worden gekocht en zo ontstaat een sneeuwbaleffect.

Op lange termijn zijn de rendementen van de S&P500 en de Dow Jones gelijk. Sinds 1971 is het rendement van de Dow Jones 11,0% per jaar terwijl de S&P500 op 10,9% per jaar zit. Maar een crisis als de huidige vergroot in elk geval dus de kans dat goud en de Dow elkaar weer naderen.

Yield Curve Control

Uiteindelijk komen we bij het moment dat de financiële markten het voortdurend bijdrukken van geld niet meer accepteren. Dit is het moment dat de rente zal gaan stijgen.

In de jaren veertig en vijftig van de vorige eeuw hebben de Verenigde Staten ‘Yield Curve Control’ toegepast. De Fed bepaalde dat de tienjaarsrente niet boven de 2,5% mocht stijgen want dan zou de Centrale Bank in actie komen (door obligaties op te kopen totdat de rente weer onder de 2,5% komt). Voor de driemaandsrente was het 0,5%.

Japan heeft in 2016 al Yield Curve Control ingevoerd. De tienjaarsrente moet rond de 0% blijven, anders krijgt de geldpers een extra zet om de rente weer naar 0% te krijgen.

Mochten de Amerikanen nu weer de Yield Curve Control inzetten en de inflatie loopt op, dan is dit het moment dat beleggers vermogen zullen gaan verhuizen van de obligatiemarkt naar de goudmarkt om hun geld te beschermen tegen het verlies van koopkracht.

Ik denk dat er vervolgens een versnelde variant komt van 1942–1980. Dit was de periode dat de extreem hoge schulden die voortvloeiden uit de Tweede Wereldoorlog werden verminderd door Yield Curve Control en uiteindelijk inflatie. De VS liet de schuld dalen van meer dan 110% van het bbp tot minder dan 25% van het bbp.

Conclusie

Er zijn twee belangrijke redenen om nu in goud te beleggen. De eerste is dus de crisis waar we middenin zitten, en waarbij centrale banken meer dan ooit zijn gaan stimuleren. Daarnaast is goud ook nog eens goedkoop volgens de aandelenwaarderingsmethode Shiller k-/w (zie kader).

De toekomst moet uitwijzen of goud ooit weer op dezelfde stand zal noteren als de Dow Jones-index. Dat is nu niet aan de orde, maar de enorme schulden laten zien dat zoiets extreems wel in de kaarten ligt.

Ik zie twee risico’s voor goud. De eerste is dat de economische crisis nog niet voorbij is. Als de economie een nieuwe klap krijgt, dan krijgt goud die ook.

Het tweede is dat de economie opeens met 2% per jaar groeit zonder stimuleringsprogramma’s. In dit geval zal de belegger moed moeten halen uit het feit dat de waardering zal laten zien dat het gemiddelde rendement over de komende tien jaar hoog zal zijn.

Ik adviseer om te beleggen in goud via de iShares Physical Gold (IE00B4ND3602). Dit is fysiek goud dat iShares bewaart in een goed beveiligde bunker. iShares is een sterke partij en omdat ik inflatie verwacht, ben ik niet bang voor het tegenpartijrisico.

| Amerikaanse Shiller-k/w | Gemiddeld reëel rendement goud per jaar |

| 6,73-9,80 | -1,01% |

| 10,24-15,04 | -1,90% |

| 16,01-19,64 | +0,42% |

| 20,75-25,94 | +9,2% |

| 26,01-42,07 | +9,7% |

Verder lezen?

Karel Mercx

Karel Mercx (1981) is sinds 1 september 2015 beleggingsspecialist bij Beleggers Belangen. Hij werkte tussen 2007-2013 ook al voor Beleggers Belangen in de functie van redacteur. In de jaren 2013-2015 was Karel als beleggingsspecialist actief voor broker Lynx. Karel is een bekend gezicht in het beleggerslandschap. Zo was hij in 2015 beleggingsspecialist bij het RTLZ beursspel en kreeg hij in 2014 de titel beurstwitteraar van het jaar. In 2013 won hij het grootste online beleggersdebat van Nederland. Sinds 2013 zit Karel in het financiële panel van dagblad NRC, waar hij commentaar geeft in de zaterdagkrant op een stelling van de redactie. Verder is hij regelmatig in het land om lezingen te geven. Bij Beleggers Belangen beheert hij samen met Stephen Hendriks de defensieve portefeuille. Zijn favoriete beleggingen zijn aandelen van bedrijven die jaarlijks het dividend verhogen met een percentage dat hoger ligt dan inflatie. Naast beleggingsspecialist van Beleggers belangen is Karel ook hoofdredacteur van VoorMorgen.Nu, een platform dat zich richt op werk & carrière, pensioen, wonen en sparen & beleggen. Verder maakt hij al jarenlang elke maand een presentatie waarin hij vertelt wat er de komende maanden op de beurs te verwachten valt.