Stresstest internationaal | Koopkansen in farma en medische technologie

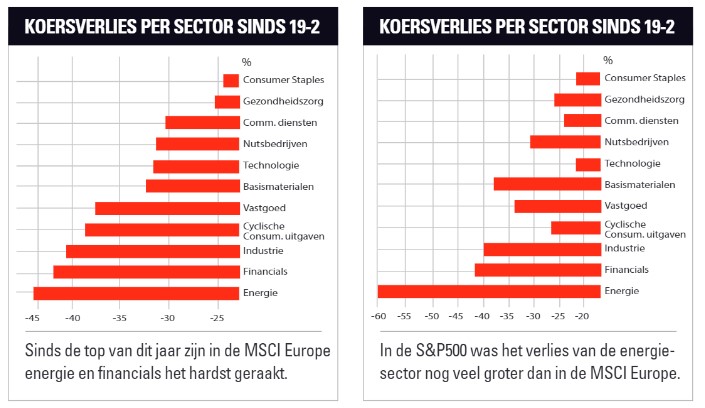

De scherpe daling op de aandelenmarkten van de afgelopen vijf weken was in iedere sector voelbaar, maar was zeker niet gelijkelijk verdeeld. Tussen de top van 19 februari en het begin van deze week daalde de MSCI Europe Index met ruim 35%. Defensieve sectoren als Voeding & Drank en Tabak (Consumer Staples) en Gezondheidszorg presteerden beter dan de index. Niettemin verloren ook deze sectoren nog bijna 25%. De sectoren Energie en Financials kregen echter de grootste dreun.

Op de Amerikaanse beurs was het beeld vrijwel gelijk. Sinds de top op 19 februari verloor de S&P500 Index bijna 31%. Consumer Staples (-22,6%) en Gezondheidszorg (-26,7%) presteerden ook in de VS beter dan de brede index. En net als in Europa waren de hardste klappen voor Energie en Financials (zie staafdiagrammen).

Een sterk gedaalde koers maakt echter niet ieder aandeel tot een buitenkansje. De impact verschilt per sector en bedrijf. Daarom voeren we, net als we vorige week voor de Nederlandse beurs deden, deze week een stresstest uit op de belangrijkste internationale aandelen uit onze Koerswijzer en voorbeeldportefeuilles. Net zoals in onze Nederlandse stresstest, beoordelen we ook de internationale aandelen op kracht van de balans, liquiditeit, waardering en houdbaarheid van het bedrijfsmodel.

Farma

Zowel in de VS als in Europa hebben farma-aandelen beter gepresteerd dan de brede index. Wel zijn de koersen van Novartis, Pfizer, Roche en Sanofi sinds de top van de markt op 19 februari met 17 tot 25% gedaald. Novartis is met een daling van 25% het hardst getroffen, maar dat is gezien de hoge koers-winstverhouding van 17,3 van medio februari wel verklaarbaar. Voor de farmasector vormt het coronavirus vooralsnog geen al te grote bedreiging.

In het eerste en mogelijk ook tweede kwartaal kunnen de omzetten in China iets tegenvallen. De farmaceuten genereren zo’n 5-8% van hun omzet aldaar. Daar staat tegenover dat er ook positieve omzetverrassingen kunnen komen. Bijvoorbeeld van het medicijn Actemra van Roche. Dat is op de markt voor patiënten met onder meer reumatische artrose, maar wordt nu ook getest op patiënten die besmet zijn met het coronavirus en daarbij longontsteking hebben ontwikkeld.

Verder is Roche een van de producenten van testen op het coronavirus. Wel zal de introductie van nieuwe medicijnen op korte termijn enige hinder ondervinden van afgelaste medische conferenties en verminderd artsenbezoek.

Ook in de aanvoerketen zijn de risico’s voor de sector beperkt. Farmaceuten gebruiken soms in China gemaakte ingrediënten in de productie van medicijnen, maar over tekorten hebben we nog niets gehoord. Vooralsnog handhaven we onze winstprognoses.

Koopkansen in farma

Maar zelfs als de winst per aandeel dit jaar 10% onder onze prognose uitkomt – de gemiddelde daling van de laatste drie recessies, zo berekende UBS – zijn de waarderingen voor Roche (16,0), Novartis (14,4), Pfizer (14,1) en Sanofi (13,1) nog alleszins redelijk. Bovendien is hun balans ijzersterk. Bij Roche is de verhouding tussen nettoschuld en ebitda met 0,1 miniem. De cash (CHF11,9 mrd) is vrijwel voldoende om het dividend, de investeringen en de rentelasten te financieren.

Bij Novartis (1,1), Sanofi (1,5) en Pfizer (1,6) ligt de verhouding tussen nettoschuld en ebitda hoger dan bij Roche, maar nog altijd op een laag niveau. De farmaceuten hebben allemaal $10-12 mrd aan cash op de balans, ze hebben op Pfi

zer na relatief geringe rentelasten en het dividend is niet in gevaar. Vooral Roche, maar ook Sanofi en – voor de meer geduldige belegger – Pfizer blijven koopwaardig.

Voor Novartis hanteerde sectorspecialist Stephen Hendriks als gevolg van de hoge waardering slechts een houdadvies. Maar dat is na de koersdaling helemaal veranderd, waardoor hij het advies naar ‘kopen’ verhoogt. De farma-aandelen zullen niet helemaal aan paniek op de beurzen ontsnappen, maar hun herstelvermogen is door het bedrijfsmodel, de sterke financiële positie en bescheiden waardering enorm. Er liggen dus volop koopkansen in farma.

Medische technologie

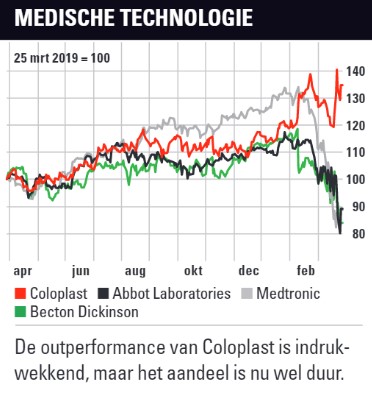

Wat hebben de internationale beurzen nog meer te bieden dan koopkansen in farma? Een tweede belangrijke sector die onze test goed doorkomt, is medische technologie. Ook de aandelen van een aantal bedrijven dat actief is in deze sector presteerde recent uitstekend. Een goed voorbeeld hiervan binnen de door Menno van Hoven beheerde Dividendportefeuille is het Deense Coloplast. Ook drie andere Dividendportefeuille-aandelen uit de sector zijn interessant voor de lange termijn en dragen bovendien allemaal hun steentje bij aan het oplossen van de coronacrisis. Het zijn Becton Dickinson, Abbott Laboratories en Medtronic.

Binnen de Dividendportefeuille is Coloplast in 2020 de uitschieter met een koerswinst van ruim 15%. J.P.Morgan noemt de producent van catheters en wondverzorgingsproducten een ‘shelter in the storm’. De Amerikaanse bank wijst op de sterke groei en het hoge rendement op investeringen (ROIC) van Coloplast. Het Deense bedrijf blijft concurrenten aftroeven op gebied van winstmarges en groeicijfers. Met een k/w van 44 is het aandeel echter allerminst goedkoop en is een houdadvies op zijn plaats.

Andere dividendportefeuille aandelen uit de medische technologiesector zijn Becton Dickinson, Abbott Laboratories en Medtronic. Met koersverliezen van 25 tot 35% in 2020 leverde dit trio flink in, maar op lange termijn blijven de vooruitzichten prima. Daarbij mag ook niet vergeten worden dat deze aandelen eind februari rond de hoogste koersen ooit noteerden. Een correctie levert een mooi nieuw instapmoment op. Ook is belangrijk dat Becton Dickinson (injectienaalden, medische systemen, biosciences), Abbott Laboratories en Medtronic qua activiteiten zeer breed zijn gespreid.

Behandeling corona

Becton Dickinson, dat net als Tecan Group ook systemen voor labautomatisering maakt, noteert tegen een k/w van 16 en zal dit jaar een verwachte omzetgroei van 2% realiseren. Van de drie genoemde bedrijven zal dit bedrijf volgens J.P.Morgan het meest profiteren van de toegenomen vraag naar producten voor de behandeling van het coronavirus. Het dividendrendement is met 1,6% relatief laag, maar wordt al 48 jaar op rij verhoogd. De sterke cashflow, stabiele marges en solide balans geven vertrouwen.

Abbott (farmaceutische, diagnostische, voedingsproducten en toepassingen voor hart- en vaataandoeningen) is ook koopwaardig, met een k/w van 17 en een verwachte omzetgroei van zo’n 7% in de komende jaren. Abbott bracht vorige week een coronatest naar de markt en wil een miljoen testsets per week voor de Amerikaanse markt gaan leveren. Ook Abbott is financieel zeer solide, met een ijzersterke balans en cashflow. Het dividend gaat al bijna 50 jaar elk jaar omhoog en het dividendrendement is 2,3%.

Ook Medtronic, dat vooral sterk is op het gebied van hart- en vaatziekten, profiteert van het coronavirus als producent van ventilatoren voor beademingsapparatuur. Vorige week maakte Medtronic bekend de productie met 40% te hebben opgeschroefd en analisten verwachten een extra omzet van $200-300 mln. Met een k/w van nog geen 13 is Medtronic goedkoop, zeker gezien de sterke vooruitzichten op lange termijn. De sterke cashflow en het dividend van bijna 3% maken het aandeel een koopje op de huidige koersniveaus. Net als Becton Dickinson en Abbott Laboratories is ook Medtronic een Dividend Aristocrat. Het bedrijf heeft het dividend al ruim 40 jaar op rij verhoogd.

Mijnbouw

In niet alle sectoren zijn de grote koersdalingen sinds de laatste toppen in gang gezet door het coronavirus. In de mijnbouwsector is BHP is al sinds de top van vorige zomer nagenoeg gehalveerd. Sectorgenoot Rio Tinto deed het wat minder slecht, met een verlies van iets meer dan een derde. Een mogelijke verklaring is dat Rio meer is blootgesteld aan ijzererts, waarvan de prijs in vergelijking met die van andere grondstoffen goed stand heeft gehouden.

Het onmiddellijke gevaar van corona voor de mijnbouw schuilt in verplichte mijnsluitingen. Dit probleem speelt in steeds meer Zuid-Amerikaanse landen. De vooruitzichten voor 2020 zijn moeilijk te becijferen zolang er niet meer duidelijkheid is over de duur van de dit soort maatregelen wereldwijd. Het goede nieuws is volgens sectorspecialist Koen Lauwers echter dat in China, wereldwijd nog steeds de grootste afnemer van grondstoffen, het ergste van de corona-uitbraak achter de rug lijkt.

Op korte termijn is een verdere koersdaling richting het dieptepunt van 2016 echter niet uitgesloten. Zowel BHP als Rio Tinto kunnen financieel tegen een stootje. Door de hoge kasstromen van de voorbije jaren beschikken de mijnbouwers over een sterke balans. Op het vlak van liquiditeit en solvabiliteit zijn beide gezond, met een current ratio van 1,62 voor BHP en 1,55 voor Rio Tinto, en een schuld/ebitda van 1,2 voor BHP en 0,9 voor Rio Tinto.

Of ook de erg hoge dividenden behouden kunnen blijven, is op dit moment niet duidelijk. Het dividendbeleid is bij Rio Tinto dat 40 tot 60% en bij BHP 50% van de onderliggende winst (ebitda) door de cyclus heen als dividend wordt uitgekeerd. Dit geeft de bedrijven ruimte om ook in een minder jaar dividend uit te keren, maar zekerheden daaromtrent zijn er natuurlijk niet. Gezien de gedaalde koersen verhogen we de adviezen voor beide aandelen echter van ‘houden’ naar ‘kopen’.

Media

De mediasector kent één bedrijf dat het moeilijk heeft door corona en één bedrijf dat er juist van heeft geprofiteerd. Netflix had tot maandag een jaarrendement van meer dan 10%. Die dag verhoogde analist William Power van Baird zijn advies van ‘houden’ naar ‘kopen’.Hij ziet Netflix als de ‘key beneficiary’ van de corona-uitbraak. Netflix pakt steeds meer marktaandeel af van lineaire TV. En doordat alle grote sportevenementen worden afgelast, wint Netflix aan aantrekkelijkheid.

Volgens sectorspecialist Karel Mercx is de financiële positie van het bedrijf sterk. De komende jaren lopen er nauwelijks schulden af die opnieuw gefinancierd moet worden. Mercx kijkt met spanning uit naar de publicatie van de eerstekwartaalcijfers. In de afgelopen kwartalen kwamen er elk kwartaal ongeveer 7 miljoen abonnementen bij. Ditmaal zouden dat er door de verschillende lockdowns wel eens opvallend veel meer kunnen zijn. Netflix blijft onze sectorfavoriet.

Walt Disney heeft het daarentegen zwaar. Het bedrijf haalt nog altijd 50% van de winst uit attractieparken. Deze zijn overal op de wereld dicht. Ook zullen er voorlopig geen kaskrakers zijn in de bioscopen. Het aandeel is daardoor zo’n 40% gekelderd, maar het voordeel is dat al het slechte nieuws voor Disney al bekend lijkt te zijn. Met alle films en series die nooit zullen verjaren, denkt Mercx er niet aan om het koopadvies voor Disney te verlagen.

Walt Disney komt binnenkort naar de obligatiemarkt om $6 mrd extra op te halen teneinde de corona-crisis goed door te komen. Maar ook als de crisis nog een paar maanden duurt, is er geen reden om te vrezen voor het dividend. Disney voert namelijk een conservatief dividendbeleid. De verhouding tussen dividend en winst – de zogenoemde pay-out ratio – is in de afgelopen tien jaar minimaal 15% geweest en maximaal 28%. Er is ruimte om het dividend te handhaven als de winst een grote klap zou krijgen.

Luxeartikelen

Tot slot nog een sector in de hoek waar de klappen vallen door productie- en transportverstoringen en vraaguitval. Voor modebedrijven als LVMH en Kering zullen de gevolgen volgens sectorspecialist Jaap Barendregt groot zijn. Sportartikelenfabrikant Adidas heeft al een indicatie gegeven. Het Duitse bedrijf verwacht in China alleen al over het eerste kwartaal een omzetdaling van €800 mln tot €1 mrd. Daar komt dan ook nog het slechte tweede kwartaal bij, en is er natuurlijk ook nog omzetverlies in de rest van de wereld.

In 2020 zal het operationeel resultaat van Adidas met €1,3 mrd halveren vergeleken met 2019 en daardoor uitkomen op een plus van €1,3 mrd. De nettowinst per aandeel wordt dan €5 per aandeel, wat de waardering op een hoge 37 zet. Het groeiaandeel zal in 2021 weer naar een lagere waardering groeien. Barendregt verwacht dat het bedrijf het aandeleninkoopprogramma van €1 mrd voor 2020 uitstelt. De schuldpositie is in zijn ogen niet alarmerend. Het advies blijft ‘houden’.

De ontwikkelingen bij Adidas zijn richtinggevend voor Kering en LVMH. Voor laatstgenoemde verwacht Barendregt dus eveneens een daling van het operationeel resultaat met 50%, waardoor deze zou uitkomen op €5,7 mrd. Dat leidt tot een verwachte nettowinst van €4,3 mrd en een nettowinst per aandeel van €8, wat zich vertaalt in een k/w van 40. Het dividend zal niet in gevaar komen en er werden al geen aandelen ingekocht. De schuldpositie is beperkt. Het advies blijft ‘kopen’.

Ook bij Kering zal in 2020 het operationeel resultaat met 50% terugvallen. Dat leidt tot een winst per aandeel van €12,50 en een k/w van 35. De k/w van Kering was al lager dan die van LVMH, en dat blijft dus zo. LVMH is marktleider en heeft een iets minder risicovolle regionale omzetverdeling. Ook bij Kering zal het dividend wel betaald blijven worden. Er was al geen aandeleninkoop en de schuldpositie is draagbaar. Ook dit advies blijft ‘kopen’.

Conclusie

Van alle aandelen waarop we een koopadvies hanteren, verwachten we over de komende twaalf maanden een positief rendement. Daarbij is het overigens best mogelijk dat er eerst nog koersdalingen zullen volgen. Naast de koopkansen in farma dichten wij vooral de sector medische technologie het vermogen toe om zeer sterk uit de coronacrisis te komen.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.