Beleggers zijn slechte verliezers

Beleggers gaan verschillend om met winst en verlies. Aandelen onder de aankoopprijs verkopen is nooit leuk, maar beleggingen met verlies worden minder snel verkocht dan winstgevende posities. De verkoop van verliesposten geeft immers een wrange nasmaak. Het dwingt ons ertoe te erkennen dat we fout zitten. In de hoop dat ze hun aankoopprijs terug krijgen, houden veel beleggers vaak tegen beter weten in hun verliesgevende aandelen te lang vast. Ogenschijnlijk wordt een slecht aandeel pas echt een slechte belegging als men er afstand van neemt.

Het verschijnsel van te snel verkopen en het te lang aanhouden van winstgevende posities en posities met verlies staat te boek als het dispositie-effect. Het is een euvel dat onder Aziaten aanzienlijk groter is dan onder Westerse beleggers. Bij Westerlingen is dit factor 1,5, bij Aziatische beleggers 2,5. Dit betekent dat Aziaten winstgevende posities 2,5 keer zo snel liquideren als verliesgevende.

Onze afkeer voor verlies wordt eveneens gekleurd door onze culturele achtergrond, maar dit is wel minder uitgesproken. De aversie tegen verlies zorgt het ervoor dat de pijn bij verlies psychologisch 2,5 keer zwaarder weegt dan de blijdschap bij winst. De verkoop van ‘verliezers’ doet pijn, maar door te weigeren verlies te nemen wordt de angst om te beleggen groter en neemt de kans dat we irrationeel handelen toe. Vaak ziet men dat de drang om de pijn van verlies te vermijden resulteert in een groter beleggingsrisico.

Wat heet risico

Als particuliere beleggers over risico praten, gaat het vaak over de kans op verlies. Dat risico kun je beperken door kwaliteitsaandelen te kopen. Maar als analisten het woord risico in de mond nemen, dan hebben ze het in de regel over de volatiliteit van aandelen of andere beleggingen.

Volatiliteit is de gangbare term voor de koersbeweeglijkheid van vermogenstitels. De standaarddeviatie is de graadmeter om de beweeglijkheid van aandelen of andere financiële producten te registreren. Het is een begrip uit de statistiek en het meet de gemiddelde afwijking rond het rekenkundig gemiddelde. Als de spreiding groot is, is ook de gemiddelde afwijking groot en zal ook de standaarddeviatie hoog zijn.

De koersbeweeglijkheid van aandelen kan men ook met bèta kwantificeren. De bèta geeft aan in welke mate een aandeel meedeint op de koersschommelingen van de algehele markt. Bij een bèta groter dan 1 reageert het aandeel sterker dan de markt, bij een bèta kleiner dan 1 minder sterk. Simplistisch gesteld wordt de bèta berekend door de koersbeweeglijkheid van aandelen te delen door de volatiliteit van een gerenommeerde index.

Het verschil tussen de standaarddeviatie en bèta is dat de ene parameter het bedrijfsspecifieke risico van aandelen meet en de andere het macro-economische risico.

Aangeboren aversie

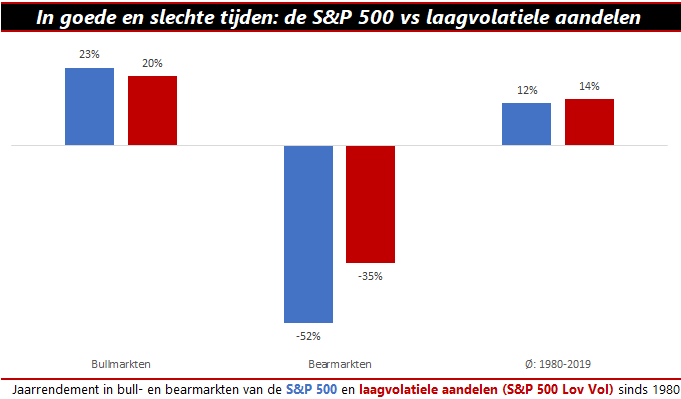

Beleggers met een uitgesproken afkeer van risico, laten bij voorkeur hun oog vallen op laagvolatiele aandelen. Bij correcties dalen aandelen met kleine koersschommelingen namelijk vaak minder hard. Als de beurzen eenmaal herstellen, hebben laagvolatiele aandelen daardoor ook minder goed te maken. Niettemin kunnen zij in bullmarkten het beursgemiddelde niet bijhouden. Daar staat dan weer tegenover dat laagvolatiele aandelen door de marktcyclus heen met een lager risico een hoger rendement bijeen sprokkelen.

Het kopen van laagvolatiele aandelen is een manier om de aangeboren aversie tegen verlies te overwinnen. Een ander probaat middel is de focus op de lange termijn. Bekijk daarnaast uw beleggingen vanuit een groter perspectief. Staar u niet blind op het rendement van individuele aandelen, maar kijk naar de algehele aandelenportefeuille. Wat ook helpt, is goed nadenken over de keuzes die u maakt. Aan goed beleggen gaat huiswerk vooraf. Dat verkleint de kans op teleurstellingen en het gevoel van spijt.