Dividendstrategieën: het ene dividend is het andere niet

Tot aan de Grote Financiële Crisis zagen veel beleggers het dividend als een extraatje, maar dat beeld is drastisch veranderd. Of het nu om hypotheken, bedrijfskredieten, consumentenleningen of staatspapier gaat, de marktrentes zijn historisch laag. En aangezien de marktrente met enige vertraging doorsijpelt naar de spaarrente, levert sparen nauwelijks nog iets op. Sterker nog, zelfs goudgerande staatsobligaties hebben voor couponknippers hun glans verloren. Doordat obligaties hun inkomensfunctie zijn kwijtgeraakt, zijn de rollen nu volledig omgedraaid en worden dividendaandelen steeds belangrijker.

Maar het ene dividend is de andere niet. Er zijn bedrijven die het jaarlijkse dividend in één keer uitbetalen, andere doen dat gespreid over het jaar. Afhankelijk van de dividendpolitiek varieert dat van halfjaarlijks of op kwartaalbasis tot maandelijks. Er zijn ook bedrijven die elk jaar een vast bedrag of een vast percentage van de nettowinst (payout-ratio) uitkeren. Andere maken er een erezaak van om het jaarlijkse dividend elk jaar opnieuw te verhogen. Bedrijven mogen het dividend ook in natura betalen. De meeste betalen cash of delen stockdividenden uit. Dit laatste is dan vaak een keuzemogelijkheid. Hierbij wordt het dividend in aandelen uitgekeerd in plaats van contanten.

Maakt niet uit

Voor de fiscus maakt het niet uit of u het dividend cash ontvangt of in nieuwe aandelen. U bent er in beide gevallen dividendbelasting over verschuldigd. Het bedrijf betaalt dat namens u en u kunt het verrekenen met uw inkomensbelasting. Voor het bedrijf zelf valt het stockdividend echter te prefereren boven het dividend in contanten. Doordat er aan de aandeelhouders geen geld overgemaakt – het netto-dividend wordt immers omgezet in nieuwe aandelen – neemt het eigen vermogen van het bedrijf toe. Daarnaast kan de onderneming zijn liquide middelen gebruiken voor de financiering van investeringen en operationele activiteiten. Dat neemt niet weg dat voor beleggers die het cashdividend willen herbeleggen, het stockdividend een logisch alternatief is.

Eigenlijk zijn stockdividenden een verkapte vorm van aandelenemissies, althans als ze uit de agioreserve worden betaald. Saillant detail: de uitgiftes van nieuwe aandelen resulteert in verwatering. Het zorgt ervoor dat voortaan de nettowinst over meer uitstaande aandelen moet worden verdeeld. Hierdoor wordt het voor bedrijven bij gelijkblijvende winst moeilijker om het dividend te handhaven, laat staan te verhogen.

Een andere kijk

Bedrijven kunnen hun aandeelhouders op verschillende manieren bedanken voor het in hen gestelde vertrouwen. Dit kan in de vorm van reguliere dividendbetalingen of door het opkopen van eigen aandelen. Een bedrijf dat een teveel aan liquide middelen heeft, kan echter ook ervoor kiezen om haar schulden af te bouwen. Er wordt vaak gesteld dat het aandeelhoudersrendement de som is van het dividendrendement, het percentage ingekochte aandelen en de relatieve afname van het uitstaande schulden. Dat is de betekenis van het aandeelhoudersrendement in de ruimste zin.

Omdat kleine veranderingen in het vreemd vermogen buiten het blikveld van beleggers vallemn, wordt het aandeelhoudersrendement simplistisch ingekort tot de som van het dividendrendement en het percentage ingekochte aandelen. Het positieve effect van aandelen-inkoopprogramma’s wordt echter snel ongedaan gemaakt als bedrijven zich hiervoor diep in de schulden moeten steken. Aandelen terugkopen en geld lenen heeft geen zin, vooral niet als de rentelasten hierop hoger zijn dan het winstvoordeel van de inkoop. Het is namelijk uit die overweging dat de schulden in de definitie van het aandeelhoudersrendement worden meegenomen.

Het grote verschil

Als aandelen correct gewaardeerd zijn, maakt het niet uit of bedrijven dividend betalen of aandelen terugkopen. De crux zit hem in de factor tijd. Het wezenlijke verschil tussen cashdividenden en inkoop is tijdsgebonden. Betaalbaar gestelde dividenden zijn feiten uit het verleden. Feiten zijn onomkeerbaar, en daarom wordt er ook wel gezegd dat dividenden niet liegen. Inkoopprogramma’s kunnen echter met een simpele aandelenemissie worden teruggedraaid. Wat wel in het voordeel van aandeleninkoop pleit, is dat de nettowinst daarna over minder aandelen moet worden verdeeld. Dat zorgt voor een aantrekkelijkere waardering. Op zijn beurt maakt dat het voor bedrijven makkelijker om een progressief dividendbeleid te voeren.

Hoewel cashdividenden met name de voorkeur genieten bij op inkomsten gerichte beleggers, zijn inkoopprogramma’s een fiscaalvriendelijke manier om aandeelhouders te bedanken voor hun vertrouwen. Beleggers met zitvlees kopen aandelen voor de lange termijn. Vaak hebben zij hierbij speciale aandacht voor de duurzame groei van het dividend. Beleggers die aandelen kopen omdat banken nauwelijks nog rente betalen, kijken voornamelijk naar het dividendrendement. De mate waarin het dividend verder zal kunnen groeien, is echter vaak belangrijker dan de hoogte van het dividendrendement.

Dividend en rendement

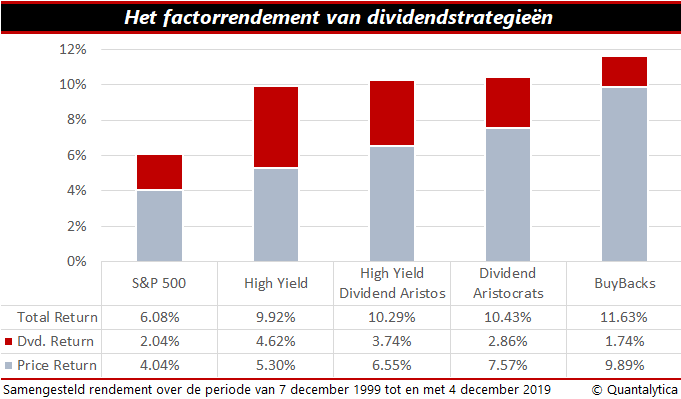

Wie een blik werpt op het rendement van verschillende dividendstrategieën, ziet dat inkoop de hoogste opbrengst biedt – ongeacht of u kijkt naar het totaalrendement of naar de koersontwikkeling. Hiervoor zijn drie redenen aan te wijzen. Inkoop ondersteunt de beurskoers omdat het vaak om grote bedragen gaat. Omdat naast het grote publiek ook het bedrijf aandelen inkoopt, is er extra vraag en stijgt de koers gedurende het inkoopprogramma. Daarnaast is er het fiscale aspect. Van elke euro dividend gaat 15 cent naar de belastingdienst. Maar inkoopprogramma’s worden niet belast. En na een inkoopprogramma stijgt de winst per aandeel, omdat de meeste bedrijven de ingekochte aandelen vernietigen. De winstgroei die daaruit voortvloeit, sorteert een positief effect op de beurskoers. Bedrijven krijgen hierdoor extra ruimte om het dividend verder te verhogen.