Theta: rendement behalen door het verstrijken van de tijd

Onlangs verlaagden ING en ABN AMRO de spaarrente naar 0,02%. Het verstrijken van de tijd op een spaarrekening levert hierdoor haast niets meer op. Dit is een enorme aderlating voor de spaarders in ons land: twintig jaar geleden leverde niets doen nog een jaarlijks rendement op van zo’n 3%, maar die tijden lijken voorlopig achter ons te liggen. Gelukkig is er een andere manier om financieel te profiteren van het verstrijken van de tijd. In de optiewereld noemen we dit theta.

Optiegriek theta

De theta van een optie geeft weer in welke mate de tijdswaarde per dag uit een optie loopt. De premie van een optie bestaat uit intrinsieke waarde en tijdswaarde. De intrinsieke waarde is over het algemeen vrij eenvoudig te berekenen. Wanneer een belegger bijvoorbeeld een calloptie bezit, waarmee hij honderd aandelen mag kopen voor $50 per stuk en het aandeel noteert aan $55, dan bevat deze calloptie $5 aan intrinsieke waarde. Het overige deel is de tijdswaarde. Indien de premie van de optie in dit voorbeeld $8 zou bedragen, dan zit er $3 aan tijdswaarde in de optie, omdat $5 intrinsiek is.

Voor een schrijver van een optie is het interessant om te weten in welke mate de tijdswaarde van een optie afneemt door het verstrijken van de tijd. Is de theta van een optie bijvoorbeeld 0,4, dan betekent dit dat er dagelijks 40 cent aan premie uit de optie verdwijnt. Het verstrijken van de tijd is in het voordeel van de schrijver van een optie en in het nadeel van de koper van een optie. Om hier optimaal van te kunnen profiteren is het van belang om te weten welke factoren de hoogte van de theta beïnvloeden.

Beurskoers aandeel

De beurskoers van een aandeel bepaalt voor een groot deel de hoogte van de theta. Dit komt doordat er meer premie in de opties zit van aandelen met een hoge beurskoers. Aangezien opties vaak worden vergeleken met verzekeringen gebruik ik de vergelijking met een autoverzekering. De premie van een allrisk-verzekering van een kleine auto om de boodschappen te doen, zal fors lager liggen dan die van een Ferrari. Dit is logisch te verklaren: bij een mogelijke uitkering van een schade zal het bedrag bij een Ferrari fors hoger uitkomen.

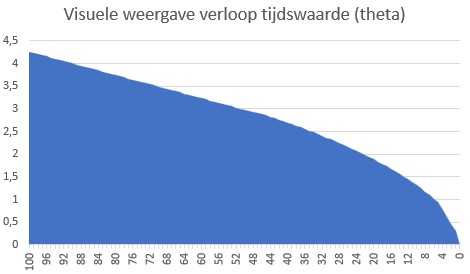

Aantal dagen tot expiratie

Ook de looptijd van een optie is van invloed op de hoogte van de theta. We verduidelijken dit met een voorbeeld. In de grafiek zien we een at-the-money-optie met een uitoefenprijs van $100 en een impliciete volatiliteit (verwachte beweging) van 20%. De optie in fictieve voorbeeld heeft een looptijd van honderd dagen. In de eerste vijftig dagen verliest de optie $1,28 aan tijdswaarde en in de laatste vijftig dagen $2,98. Hoe dichter een optie bij het einde van de looptijd komt, hoe sneller de tijdswaarde die nog in de optie aanwezig is eruit loopt. Dit is een gebruikelijk patroon bij opties. Het resulteert in een hogere theta naarmate de expiratiedatum in zicht komt.

Impliciete volatiliteit

De tijdswaarde van een optie wordt voor een groot deel bepaald door de impliciete volatiliteit. Wanneer er meer onzekerheid ontstaat neemt de impliciete volatiliteit toe, waardoor er meer tijdswaarde in een optie komt te zitten. Hierdoor neemt ook de theta toe. We kunnen dit vergelijken met een brandverzekering. De premie die men betaalt voor een brandverzekering zal relatief gezien hoger liggen in een gebied waar vaker bosbranden plaatsvinden. De hogere premie is logisch te verklaren uit het feit dat de verzekeraar meer risico loopt.

Theta in de praktijk

De schrijver van een optie ontvangt de premie. Hierdoor kan hij, in tegenstelling tot de houder van aandelen, zelfs rendement behalen als de beurskoers van een aandeel niet fluctueert. Dit komt doordat op het einde van de looptijd de tijdswaarde van een optie volledig zal zijn verdwenen. Ook hier gaat de vergelijking met het bedrijfsmodel van een verzekeraar op. Een verzekeraar ontvangt de premies van klanten en neemt in ruil voor de premie het risico op zich. Eens in de zoveel tijd zal de verzekeraar over moeten gaan tot een schade-uitkering, maar onder de streep blijft er een mooi bedrag over, dankzij de stroom aan premies die continu binnenkomen.

Verder lezen?

Jeff Thijssen

Jeff Thijssen (1982) werkt sinds 2019 bij Beleggers Belangen. In 2008 behaalde hij zijn Bachelor Business Administration aan de Hogeschool van Amsterdam. Na zijn studie werkte hij in diverse functies bij de Nederlandsche Bank, ING, Binck Bank en TradersOnly. Jeff is een ervaren beurshandelaar die zich bij broker TradersOnly heeft gespecialiseerd in de optiematerie. Bij Beleggers Belangen schrijft hij over de ontwikkelingen op de financiële markten en volgt hij de aandelen uit de sector Industrie.