Is er een bodem onder variabele couponrentes?

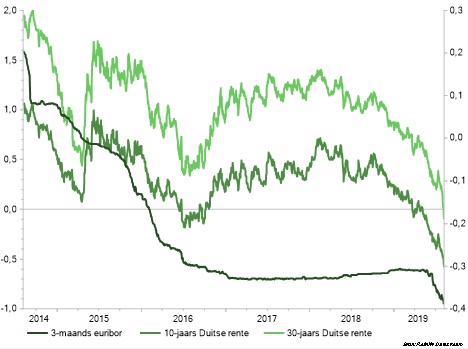

Obligatierentes in de eurozone zijn historisch laag. Zo bedraagt de ‘vergoeding’ op tienjaars Duitse staatsobligaties nu -0,5%. Beleggers betalen in feite dus een jaarlijkse rente van 0,5% aan de Duitse overheid als ze nu deze staatslening kopen en aanhouden tot de aflosdatum in 2029. En het kan nog erger, want begin augustus duikelde zelfs de Duitse dertigjaarsrente onder de magische grens van 0%.

De couponrente van reeds uitgegeven obligaties met een vast couponpercentage is niet in het geding. Deze blijft gelijk gedurende de looptijd van de lening. En als overheden of bedrijven nu een nieuwe obligatielening in de markt zetten, doen ze dit bijvoorbeeld met een couponrente van 0% en een koers boven de 100%. Hierdoor is het jaarlijkse effectieve rendement voor de belegger toch negatief en daarmee passend bij de actuele marktrentes. Maar wat betekenen deze negatieve marktrentes nu voor verschillende obligaties die geen vast maar een variabel rentepercentage vergoeden?

Floaters korte rente

De gangbare obligaties met variabele couponrente hebben meestal een drie- of zesmaands interbancair tarief (bijvoorbeeld euribor) als basisrente. Daarbovenop betalen bedrijven vaak een opslag. De hoogte van de couponrente van deze zogenaamde floating rate notes hangt dus af van twee componenten. Omdat het driemaands euribortarief al langere tijd negatief is (-0,4%) zijn er floaters waarbij de couponrente onder de 0% zou uitkomen. In veel gevallen gebeurt dit echter niet maar wordt het rentepercentage geprikt op 0%. Dit kan zijn omdat dit expliciet in de obligatievoorwaarden staat of omdat dit wettelijk is bepaald. Het kan ook zijn dat het wel mag, maar dat het operationeel lastig is te realiseren.

Toch is een negatieve rentecoupon niet uit te sluiten, zeker niet voor nieuwe of recent uitgegeven floaters. Bedrijven of instellingen weten nu namelijk dat negatieve marktrentes voorkomen en zullen hierop anticiperen. Daarom kunnen ze expliciet in de obligatievoorwaarden opnemen dat rentes geïnd kunnen worden bij de obligatiehouder. Het is natuurlijk lastig om tussentijds (lees, op de coupondatum) geld te krijgen van obligatiebeleggers. Maar een bedrijf kan de negatieve couponrente bijvoorbeeld inhouden op de aflossing van de hoofdsom. Inmiddels zijn er voorbeelden bekend waarbij dit soort clausules in de obligatiedocumentatie staan en waarbij terugbetalingen aan de belegger verminderd worden met eerdere negatieve couponrentes. Uiteraard houden beleggers hier ook al rekening mee als een obligatie tussentijds wordt verhandeld. Een voorbeeld hiervan is een floating rate note van het Deense Nykredit (zie tabel).

Floaters lange rente

Naast reguliere floaters zijn er ook obligaties waarbij de couponrente meebeweegt met een langlopende basisrente, bijvoorbeeld een tienjaars interbancaire of staatsrente. We zien dat ook deze couponrentes door de sterk gedaalde basisrentes onder of richting de 0% kruipen. Maar net als voor floaters geldt meestal dat de couponrente niet onder de 0% uitkomt. Zo geeft Aegon bijvoorbeeld aan dat voor zijn achtergestelde obligaties een operationele bodem van 0% geldt. Ook ING rekent voor zijn achtergestelde, eeuwigdurende variabelrentende obligaties met couponrentes van minimaal 0%. En voor bijvoorbeeld de lening van de Nederlandse Waterschapsbank, die tot 2021 jaarlijks een nieuwe couponrente krijgt op basis van het dertigjaars interbancaire tarief, is expliciet een bodemrente van 0% benoemd in de obligatievoorwaarden.

Obligaties met variabele couponrentes

De negatieve marktrentes creëren niet alleen uitzonderlijke situaties voor obligaties met een vast couponpercentage maar ook voor obligaties met variabele couponrentes. De bodemrente ligt in veel gevallen (nog) op 0%, zeker als deze leningen lang geleden zijn uitgegeven, toen negatieve rentes nog ondenkbaar waren. Toch is het voor beleggers van belang om alert te zijn op de obligatievoorwaarden. We verwachten dat bedrijven en instellingen in toenemende mate in de documentatie de mogelijkheid van een negatief couponpercentage benoemen. Het ligt hierbij overigens voor de hand dat de inning of verrekening hiervan dan primair gebeurt door vermindering van de terug te betalen hoofdsom.

| Naam | ISIN-code | Couponformule | Huidige coupon | Negatieve coupon? |

| Nykredit | DK0009796948 | 3-mnds euribor + 30 bp | -0,04% | Mogelijk |

| Aegon | NL0000116150 | 10-jaars Nederland + 10 bp | 0,00% | Operationele bodem van 0% |

| NWB | XS0611951814 | 30-jaarsswap – 65 bp | 0,45% | Expliciete bodem van 0% |