Strategie AkzoNobel betaalt zich uit

AkzoNobel kampt al lange tijd met oplopende grondstofprijzen, valutaschommelingen en economische onzekerheid. Het bedrijf heeft echter een aanpak gevonden om daar goed mee om te springen. Onder topman Thierry Vanlancker wordt sterk ingezet op het verbeteren van de marge, via kostenbesparingen en het verschuiven van de productmix naar beter renderende artikelen. In het tweede kwartaal hadden die verschuiving en prijsverhogingen een positief effect van 5% op de omzet. Dat werd echter teniet gedaan door een volumedaling van 6%. Als gevolg van enkele overnames kwam de omzet van €2,45 mrd even hoog uit als een jaar eerder.

Winstgroei versnelt

Het is niets nieuws dat het effect van hogere prijzen wordt uitgewist door teruglopende verkopen. In het eerste kwartaal ging achter een stabiele omzet ook al een prijs/mix-effect van 6% en een volumedaling van 7% schuil. Net als in het huidige kwartaal had AkzoNobel toen ook al last van tegenwind aan het valutafront. Zonder dit effect zou de omzet in de afgelopen drie maanden met 1% zijn opgelopen. Een verschil met eerdere periodes is echter dat kostenbesparingen steeds beter zichtbaar worden in de resultaten. Bij decoratieve verven steeg het rendement op verkopen van 12,2% in 2018 naar 13,5%, terwijl dat percentage bij performance coatings verbeterde van 11,8% naar 13,6%. Daarmee komt de doelstelling van 15% over 2020 in zicht.

Te duur

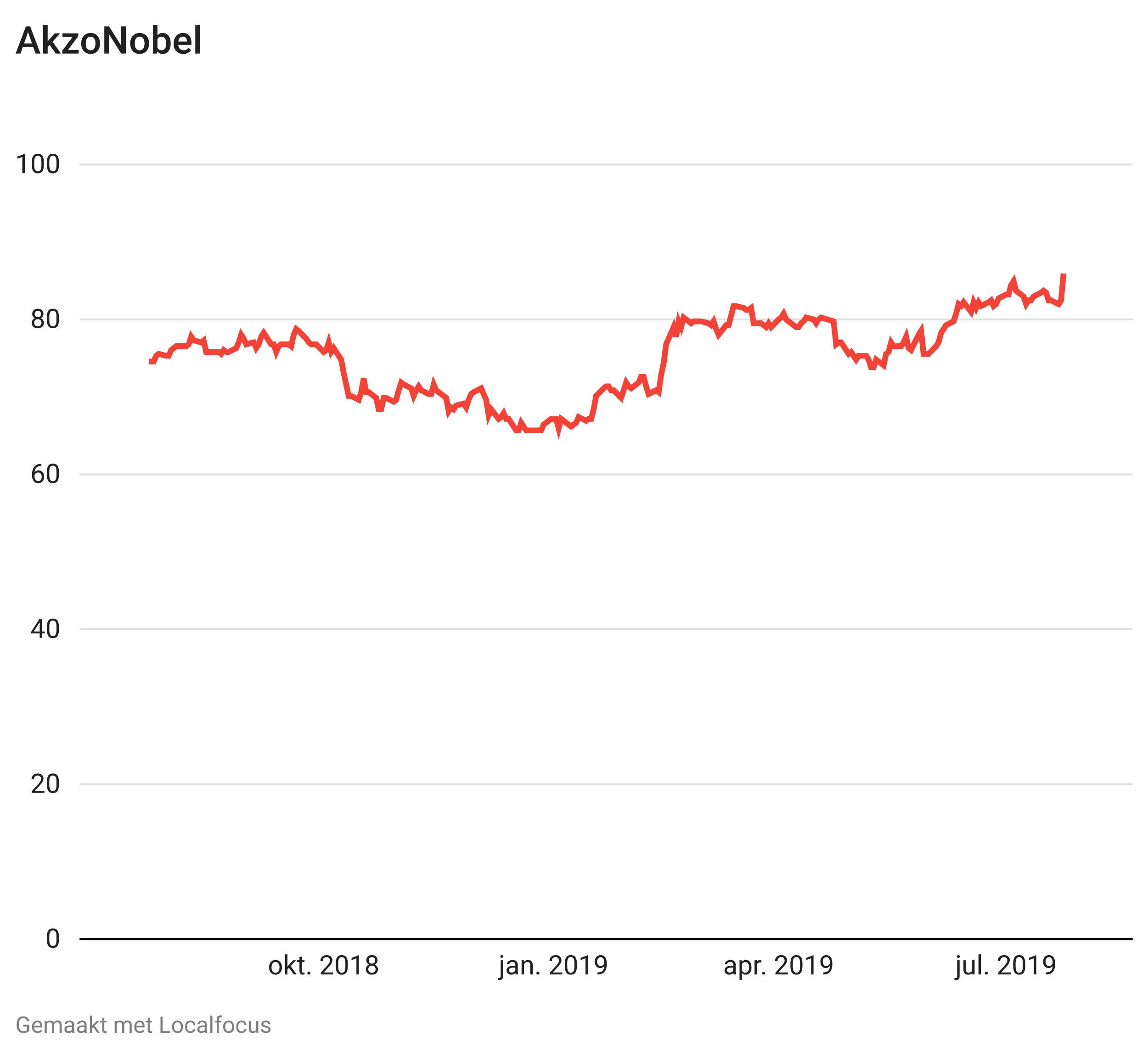

Het aangepaste bedrijfsresultaat veerde met 36% op naar €305 mln. In het voorgaande kwartaal kwam die toename nog uit op 5%. Onderaan de streep steeg de aangepaste winst per aandeel van €0,52 naar €0,96. Aan het indrukwekkende groeimomentum en de sterke, bijna schuldvrije balans hangt echter een flink prijskaartje. Beleggers betalen ruim 30 maal de verwachte winst voor AkzoNobel. De koersstijging van ruim 4% na de cijferpresentatie wijst erop dat die waardering voor veel partijen nog geen struikelblok vormt om in te stappen. Het gaat echter steeds lastiger worden om de marge verder op te krikken. Het is een kwestie van tijd voordat dit in de cijfers tot uitdrukking komt. Dat is aanleiding om het koopadvies ondanks de sterke resultaten bij te stellen naar houden. Daarmee verliest het aandeel zijn positie als onze sectorfavoriet aan DSM.

| Tweedekwartaalcijfers | 2019 | 2018 |

| Omzet | €2,45 mrd | €2,45 mrd |

| Aangepast bedrijfsresultaat | €305 mln | €225 mln |

| Nettowinst uit doorgezette activiteiten | €215 mln | €107 mln |

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.