Dit zijn de beste beleggingen tijdens een crisis

Het is ruim tien jaar geleden dat er een eind kwam aan de ergste crisis in de moderne geschiedenis van de S&P500. De richtinggevende index van Wall Street bodemde op 9 maart 2009 uit, na een duikvlucht van 56,8%. Dat was de ergste beurscrisis na het knappen van de internetzeepbel. Tijdens de dotcom-crash halveerde de beursgraadmeter met de 500 belangrijkste bedrijven van de Amerikaanse economie op een haar na.

De laatste grote correctie dateert van vorig jaar. Tussen de all time high van 20 september 2018 en kerstavond leverde de S&P net geen 20% in. Maar vorige maand liet de richtinggevende index een nieuw hoogterecord optekenen. Daarmee waren alle verliezen van vorig jaar weggepoetst, maar op dit moment zijn beleggers opnieuw in de ban van de handelsoorlog. Het economische conflict tussen de Verenigde Staten en China doet de koersen op Wall Street en daarbuiten rood kleuren. Bij beleggers leeft de vrees voor een verdere escalatie.

Vergeleken met 2008-2009 viel de beurskrach van Black Monday nog wel mee. De S&P500 kelderde op maandag 19 oktober 1987 weliswaar met 20,5% – het recordverlies op één dag – maar inclusief het verlies van de voorafgaande dagen leverde de index in totaal ‘slechts’ zo’n 33% in. Zulke correcties zijn voor door de wol geverfde beleggers natuurlijk een uitgelezen kans om goede aandelen tegen spotprijzen te kopen, maar ze slaan ook een bres in de waarde van de activa die je reeds in bezit hebt.

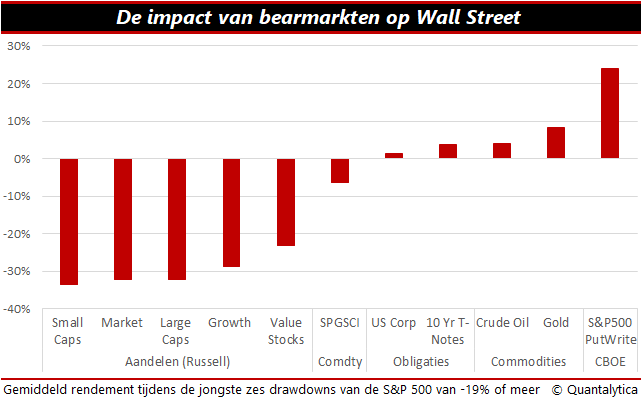

Om te achterhalen welke beleggingen het beste weerstand bieden aan de negatieve krachten van grotere koersdalingen, zetten we rendementen van verschillende activa op een rij. Hierbij hebben we gekeken naar de ergste crises van de afgelopen 33 jaar. Sinds medio jaren tachtig flirtte de S&P500 met zes grote correcties, uiteenlopend van -19,3 tot -56,8%. Weliswaar is een koersdaling van -20% de gangbare definitie van een bearmarkt, maar verliezen van -19% komen net zo hard aan.

Hoe te beleggen in een crisis

De reactie van de financiële markten op een beurscrash van de S&P wordt gemeten aan hand van verschillende activa. Het is niet eenvoudig om aan deze inventarisatie keiharde conclusies te ontlenen. De markten hebben immers de onhebbelijke eigenschap om zich op korte termijn onvoorspelbaar te gedragen. Maar als je naar de laatste zes correcties kijkt, zie je dat de aandelen van kleine en middelgrote ondernemingen in een crisis harder dalen dan largecaps en de S&P. Aandelenbeleggingen in groeiwaarden doen het nóg beter – of minder slecht – maar hier is de psychologische impact van een correctie wel groter.

De drijvende kracht achter grote koersdalingen is de angst voor faillissementen. Als de onderneming ten onder gaat, worden de aandelen immers nagenoeg waardeloos. Bij liquidaties staat de aandeelhouder helemaal achteraan in de rij om de overgebleven middelen te verzilveren. Ondergewaardeerde aandelen leveren je wat meer rendement op, maar ook die behoeden je niet voor monsterverliezen.

Op zich doen commodities het zo slecht nog niet. Echter, het doel van beleggen is geld verdienen en niet je verliezen zo beperkt mogelijk houden. De reputatie van goud als veilige vluchthaven deed bij vroegere crises in de regel wel opgeld. De uitzondering op de regel was evenwel de Azië-crisis in 1998. Veel Aziaten verkochten tijdens de financiële crisis in Azië goud. Ook de laatste tijd is de rol van goud als veilige haven minder vanzelfsprekend geworden.

Omdat obligaties minder riskant zijn dan aandelen, dalen de koersen van bedrijfsleningen minder hard dan aandelenkoersen. Daarnaast zijn er ook staatspapieren. Beleggers beschouwen obligaties van de VS als zeer veilig. Bij een beurskrach of financiële crisis kopen zij deze obligaties juist om hun geld veilig te stellen.

Wil je bij flinke paniek op de beurs echter echt geld verdienen, dan moet je putopties schrijven. Dat blijkt althans uit de CBOE S&P 500 Put/Write Index (zie grafiek). De indexbeheerders doen dit aan hand van kortlopende at-the-money puts die binnen de maand expireren.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.