De impact van transactiekosten

Het lijkt niet veel, maar een extra jaarlijkse kostenpost van 1 procentpunt kan aardig in de papieren lopen. Over een periode van dertig jaar groeit een belegging van €100.000 bij een jaarlijks rendement van 8% uit tot €1.006.266. Een jaarlijkse kostenvoet van 1% drukt dit eindbedrag met €261.031. Bij 1 procentpunt extra is dat zelfs €457.364. En bij nog eens 1 procentpunt extra (dus in totaal 3%) gaat maar liefst €602.746 in rook op.

Het zijn niet alleen de transactiekosten die het nettorendement van een belegging drukken. Als belegger moet u afrekenen met bewaarloon, beheervergoeding, dividendbelasting en vermogensrendementsheffing. Maar ook de gekozen strategie speelt een belangrijke rol. Het maakt nogal wat verschil of u een actieve of een passieve belegger bent. Het scheelt een behoorlijke slok op de borrel of u de grootste stijgers najaagt of geduldig wacht op een stijging van waarde-aandelen.

Verschillende smaken

Het is logisch dat momentumstrategieën hogere transactiekosten met zich meebrengen dan waarde-beleggen. Maar let op: het zijn alle twee beleggingsstijlen die op verschillende manieren benaderd kunnen worden.

In de jaren ’30 van de vorige eeuw introduceerde Benjamin Graham zijn befaamde concept van intrinsieke waarde en veiligheidsmarge. De leermeester van Warren Buffett kocht enkel aandelen als ze flink ondergewaardeerd waren. Maar in de praktijk komt u weinig van dit soort aandelen tegen. En vaak moet u bovendien jaren wachten tot andere beleggers de werkelijke waarde ervan ontdekken. De oude school van waardebeleggen maakt dan ook meer en meer plaats voor de actieve benadering op basis van fundamentele karakteristieken die als goedkoop worden beschouwd. Denk hierbij aan een lage koers ten opzichte van de boekwaarde, de omzet of de winst.

Ook momentum kunt u op verschillende manieren benaderen. Het spectrum reikt van simpel tot complex en van actief tot passief. De factor momentum speelt in op het verschijnsel dat aandelen die in het recente verleden bovengemiddeld goed hebben gepresteerd, dat waarschijnlijk zullen blijven doen. Academische studies hebben aangetoond dat momentumaandelen ook op langere termijn tot bovengemiddelde rendementen leiden. Zij gaan wel veelal uit van één enkele set vaste regels, terwijl de meeste handelsmodellen in de praktijk gebruik maken van dynamische selectiecriteria.

Maar welke beleggingsstrategie u ook hanteert, de transactiekosten hangen af van het aantal aandelen waarin u belegt en hoe vaak u handelt. Wie kiest voor een geconcentreerde aandelenportefeuille met een beperkt aantal fondsen, moet de hogere omloopsnelheid voor lief nemen.

Transactiekosten in de praktijk

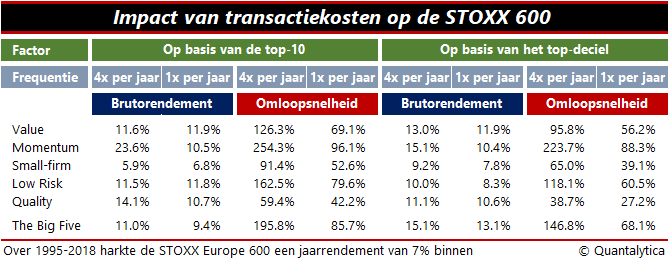

En passant nemen we ook de transactiekosten van doelgerichte beleggingen in laagvolatiele aandelen, smallcaps en kwaliteit in ogenschouw. Per saldo vormen zij samen met waarde en momentum The Big Five. Dit is een populaire benaming voor de vijf meest gebruikte factorpremies van dit moment.

Het is geen ijzeren wet, maar de omloopsnelheid van aandelenportefeuilles die om de drie maanden herschikt worden is dubbel zo hoog als bij een jaarlijkse herziening. Dat blijkt uit simulaties op basis van de Stoxx600. Verder leren de verschillende proefopstellingen met factorpremies dat de omloopsnelheid van geconcentreerde aandelenportefeuilles een kwart hoger is dan bij meer gediversifieerde portefeuilles. Institutionele vermogensbeheerders beleggen voornamelijk in het topdeciel van de markt, terwijl particulieren eerder beleggen in de top-10. Dat heeft natuurlijk te maken met de omvang van het vermogen. Het bepaalt echter ook de keuze van factorpremies c.q. uw beleggingsstrategie.

Onderstaande tabel toont de omloopsnelheid van de Big Five. Om een idee te krijgen van hoe hoog de transactiekosten wel kunnen oplopen, vermenigvuldigt u de omloopsnelheid met de transactiekosten. Als u de kosten in mindering brengt op het bruto-rendement, krijgt men het nettorendement. Dus hoe lager de kosten, hoe hoger het eindresultaat.