Het dividend van de Duitse DAX en de Zwitserse SMI

Onlangs brachten we het dividend van Nederlandse aandelen in kaart. In dit artikel passeren de indexleden van de Duitse DAX en Zwitserse SMI de revue. Het dividend speelt bij de Duitse en Zwitserse hoofdaandelen een nog voornamere rol dan bij de Nederlandse hoofdfondsen.

De dividendpolitiek van Duitse en Zwitserse ondernemingen is vaak robuust(er) van aard dan die van Nederlandse. De meeste bedrijven uit de DAX en de SMI streven er nadrukkelijk naar om het dividend regelmatig te verhogen. Dat is voor beleggers uiteraard wel zo prettig. In de regel is de verhoging van het jaarlijkse dividend hoger dan de inflatie, waardoor beleggers zich minder zorgen hoeven te maken over het behoud van de koopkracht. En zelf al dalen op de beurzen de koersen, dan bent u door de stroom aan dividend(verhoging)en wel in zekere mate verzekerd van rendement.

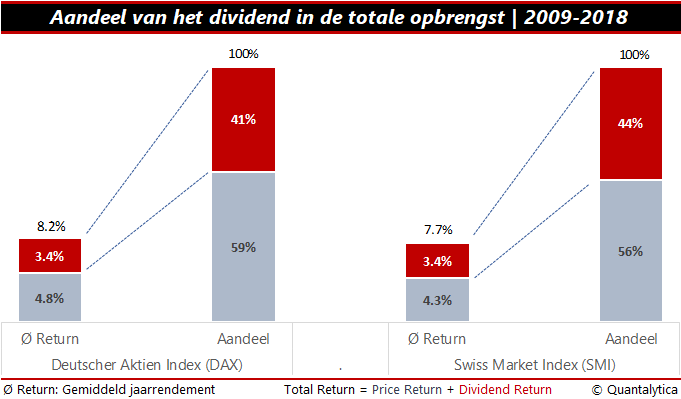

In snel stijgende markten hebben beleggers nauwelijks oog voor het dividend. Aandelen met een aantrekkelijk dividend of een betrouwbare dividendhistorie benen dan meestal de markt niet bij. Maar zodra op de beurzen de volatiliteit weerkeert, staat het dividend snel weer op het netvlies. Beleggers appreciëren dan de voorspelbaarheid van het vaste inkomen. Een stabiel dividend is immers het bewijs dat het goed gaat met de onderneming. En al zorgt het dividend op jaarbasis slechts voor een dun laagje aan extra rendement, op termijn is het dividend het meest stabiele deel van de opbrengst. Na tien jaar draagt dat dividend voor een derde bij aan de totale performance, na twintig jaar voor de helft en na dertig jaar voor twee derde. De invloed van het dividend wordt nog inzichtelijker als men het rendement van dividendbetalers en aandelen zonder dividend naast elkaar legt.

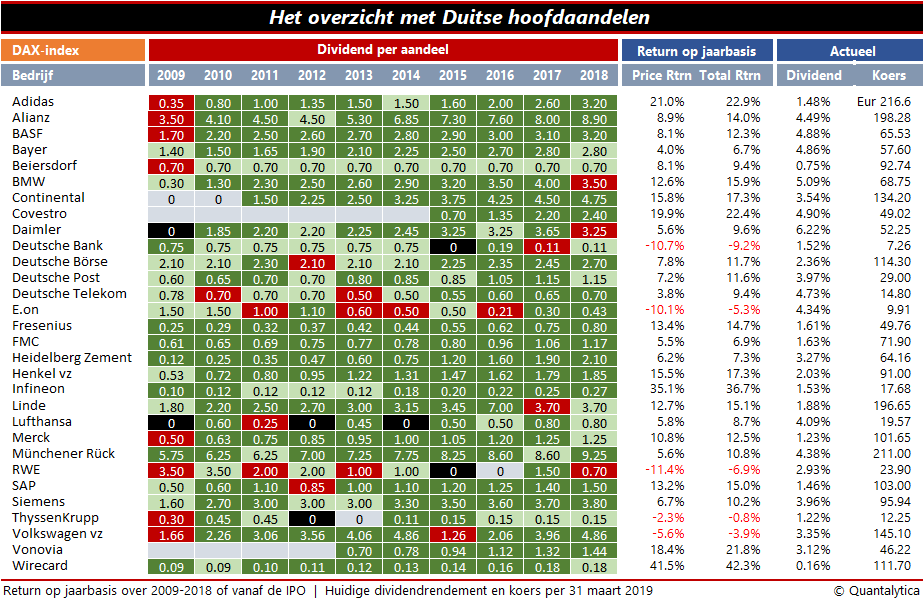

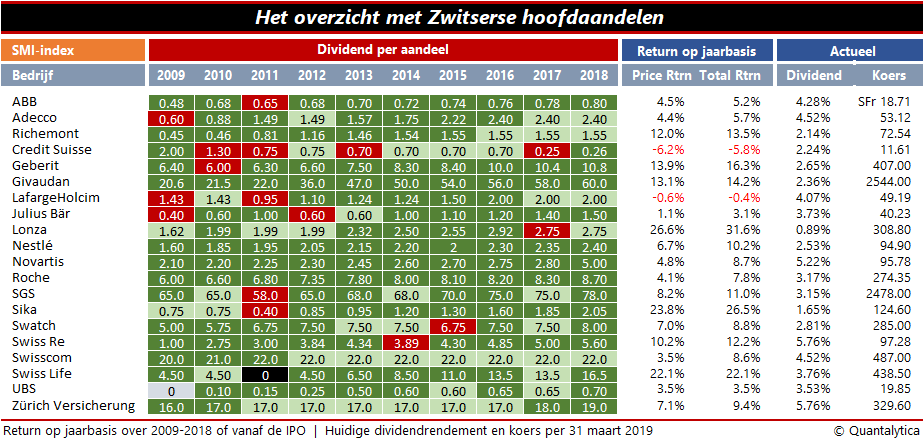

De kleurencode in bovenstaande overzichten is analoog aan het eerdere overzicht van het Nederlandse dividend. Een donkergroene achtergrond signaleert in de regel een verhoging van het jaarlijkse dividend, maar ook de initiatie. Een lichtgroene achtergrond is een aanduiding dat het dividend in vergelijking met het jaar ervoor gelijk is gebleven. Een rode achtergrond visualiseert dat het jaarlijkse dividend is verlaagd. Werd het dividend evenwel geschrapt, dan wordt dit met een zwarte achtergrond in kaart gebracht. Als de achtergrond lichtgrijs is, dan wil dit zeggen dat het bedrijf nog geen notering had of dat het geen dividend betaalt. Daarnaast tonen de eerste twee kolommen rechts het rendement exclusief en inclusief dividend over 2009-2018. De derde en vierde kolom voeren het actuele dividendrendement en de huidige koers op. Bij bedrijven die jonger dan tien jaar zijn, werd het jaarrendement berekend vanaf de beursgang.

Dividend Aristocrats

Europese bedrijven die het jaarlijkse dividend tien jaar op rij verhogen, worden in de regel opgenomen in de S&P Europe 350 Dividend Aristocrats-index. Voorwaarde is wel dat zij deel uitmaken van de S&P Europe 350. Op dit moment telt de Europese index met dividendaristocraten 40 ronkende namen. De DAX levert er met Fresenius en Fresenius Medical Care twee, de SMI met Nestlé, Novartis en Roche drie. Givaudan en HeidelbergCement zouden op basis van hun dividendhistorie eveneens aanspraak mogen maken op de titel Dividend Aristocrat. De reden dat ze die titel niet dragen, is gelegen in de ondergrenzen qua marktkapitalisatie en handelsvolume.