Een veilige mand met obligatiefondsen

In het huidige monetaire beleid staat een lage rente voorop. In Europa staat de rente zelfs extreem laag. Begin dit jaar zakte de rente van de 10-jarige Bund naar 0,1%, en dat is niet genoeg om de vermogensrendementsheffing en inflatie te corrigeren. Verre van dat zelfs. De theorie schrijft voor dat de rente gelijk staat aan de inflatie plus een beloning voor risico, bijvoorbeeld dat de obligatie niet wordt terugbetaald. Waarom is de praktijk nu anders? Kort door de bocht: de rente is een politieke speelbal geworden. Trump wil een lage rente om zich op de borst te kunnen kloppen voor een economisch mirakel: hoge economische groei, goed presterende beurzen en lage werkloosheid. Europa heeft de lage rente nodig om de last van de enorme schulden, bijvoorbeeld van Italië, te kunnen dragen, zodat de euro overeind blijft. De onafhankelijkheid van monetair beleid lijkt steeds meer in het gedrang te komen. Maar laten we hier geen politieke discussie voeren en de vraag stellen: kunnen we iets doen om bij extreem lage rente toch met ‘veilige’ beleggingen een hoger rendement te behalen?

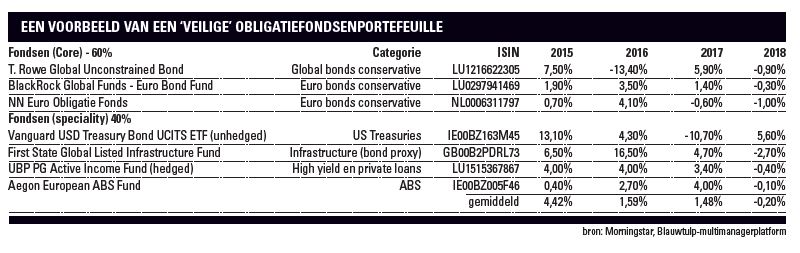

Om het rendement hoger te krijgen dan de huidige 10-jaarsrente van 0,1% hebben we vijf beleggingscategorieën op het oog. Die combineren we in een zogenoemde ‘inkomensportefeuille’ (zie tabel). Er zijn twee eisen gesteld aan de samenstelling. Ten eerste moet de portefeuille vooral bestaan uit veilige obligaties, in jargon ‘investment grade’, ofwel obligaties met een minimale rating van Baa3 (Moody’s) of BBB- (S&P en Fitch). We bedienen ons voor maximaal 10% van high yield, maar de slechte ratings, Caa1 (Moody’s) en CCC+ (S&P en Fitch) of lager, zijn uitgesloten. De uitsluiting geldt ook voor Emerging Market Debt. Met deze twee categorieën kunnen we al snel richting de 5-7% gaan, maar de risico’s zijn navenant. De tweede eis betreft spreiding. Dat is immers de eerste en belangrijkste les van beleggen die we ook nu niet willen veronachtzamen. Spreiding zoeken we niet alleen in de verschillende subcategorieën, ook door in fondsen van verschillende beleggingshuizen en -stijlen te beleggen.

Ik licht de vijf categorieën kort toe en vul ze aan met concrete tips.

1 Unconstrained bonds

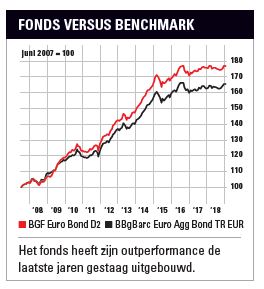

Het grootste gedeelte van de portefeuille, 60% om precies te zijn, wordt belegd in zogeheten unconstrained bonds. Dat is een categorie waarbij de fondsbeheerder de nodige vrijheden heeft om tussen in dit geval veilige obligaties te manoeuvreren. Doordat obligatiemarkten niet altijd efficiënt functioneren, denk bijvoorbeeld aan de ingrepen van de monetaire autoriteiten, kan actief beheer waarde toevoegen. We kiezen voor een wereldwijd beleggend fonds van T.Rowe Price dat een lage volatiliteit nastreeft en twee alleen in Europese obligaties beleggende fondsen, een van Blackrock (zie kader) en een van NN IP. De beheerders daarvan hebben over een termijn van meer dan tien jaar bewezen een betere prestatie te kunnen leveren dan de index. Tevens hanteren deze fondsen een strak risicomanagement.

2 Amerikaanse staatsobligaties

Amerikaanse staatsobligaties bieden nu een aantrekkelijke rente. De 10-jaars yield op de Treasury staat op 2,7%. S&P geeft de Amerikaanse Treasury een AA+ rating, met een ‘stable outlook’. We kunnen ons ook niet voorstellen dat de Amerikaanse overheid een ‘default’ op staatsobligaties gaat toestaan. Dat zou een wereldwijd systeemrisico opleveren. In uiterste nood worden er gewoon dollars bijgedrukt. Een kleine complicatie is hier het dollarrisico. Op de lange termijn verwachten we echter dat de dollar en de euro elkaar in evenwicht houden. Het zijn immers vergelijkbare machtsblokken. En we moeten toch ergens heen om een ‘veilige’ yield op te pikken. We prefereren de Vanguard USD Treasury Bond UCITS ETF, een breed gespreide obligatieportefeuille over de hele rentecurve, dus verschillende looptijden, tegen slechts 0,12% kosten.

3 Infrastructure equity

Het beleggen in infrastructuur biedt veel voordelen. Het gaat vaak om bedrijven die door allerlei regels beschermd zijn, zoals vliegvelden, ziekenhuizen en tolwegen. Niet zelden is er sprake van een monopolie in een segment. De kasstromen zijn doorgaans erg stabiel. We kiezen hier voor aandelen. Maar dit zijn dan wel aandelen van het defensiefste soort. Er wordt ook wel gesproken van ‘bond proxies’, ofwel aandelen die op obligaties lijken. We kiezen voor het First State Global Listed Infrastructure Fund vanwege het lange en goede trackrecord.

4 High yield en private loans

Zoals gezegd staan we wat high yield toe, om toch wat extra rendement te pakken. Maar wel op een zo veilig mogelijke manier. Het UBP PG Active Income Fund is een uniek fonds dat belegt in de liquide high yield-markt en illiquide private leningen aan bedrijven. Deze leningen hebben yields tussen de 4 en 10%, afhankelijk van het soort bedrijf. Het gaat vaak om bedrijven die niet op de publieke markt geld kunnen ophalen en daardoor een hogere rente moeten betalen. Door minimaal 40% in de liquide high yield-markt te beleggen kunnen beleggers toch in en uit het fonds stappen (behalve bij erg grote uitstroom, dan gaat het fonds dicht).

5 Asset-back securities

Obligaties met onderpand staan een beetje in een kwaad daglicht door de laatste kredietcrisis. Het waren immers de hypotheekobligaties die in de VS de ‘trigger’ vormden voor de start van de crisis. Maar in Europa zijn er bijna geen defaults geweest op ABS. De ratings zijn doorgaans erg goed. Dat er toch nog yield is komt door het relatief illiquide karakter van de meeste van deze leningen, waarvoor beleggers worden gecompenseerd in de vorm van een premie. We kiezen voor het Aegon European ABS Fund, vanwege de lange staat van dienst en het feit dat verzekeraar Aegon er al jaren in belegt.

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.