Buybacks: dividend met hulpmotor

Het dividend was voor bedrijven altijd al de manier om beleggers te bedanken voor hun vertrouwen. Wat velen niet beseffen is dat het dividend een vergoeding is voor het beschikbaar stellen van eigen vermogen aan een vennootschap. Dat is per saldo wat je doet, als je aandelen koopt, ook in de secundaire markt. Als je voldoende zitvlees hebt, word je als aandeelhouder beloond voor je geduld.

Bedrijven kunnen beleggers echter ook op een andere manier bedanken. In plaats van dividend te betalen, kunnen zij er ook voor kiezen om aandelen in te kopen. Dit laatste heet met een Engelse term buyback, jargon voor de koop van eigen aandelen. Het fenomeen van buybacks zal bij de meeste beleggers wel bekend zijn. Beursgenoteerde bedrijven kopen op de secundaire markt eigen aandelen om zo de koers kunstmatig hoog te houden.

Naast het dividend en de aanschaf van eigen aandelen bestaat er voor bedrijven met overtollige geldreserves nog een derde mogelijkheid om hun aandeelhouders te bedanken. Ze kunnen er ook voor kiezen om hun schulden af te bouwen. Het zijn alle drie financiële operaties die ten goede komen aan de eindbelegger. Ze vallen alle drie onder de noemer van het aandeelhoudersrendement, oftewel shareholder yield in het Engels.

Buybacks

Omdat er een kwaliteitsverschil bestaat tussen de bedrijven met aandeleninkoopprogramma’s spreekt men tegenwoordig ook van shareholder yield en total shareholder yield. De eerste term verwijst naar de som van het dividendrendement en het effectieve percentage aan ingekochte aandelen. De total shareholder yield doet daar een schep bovenop. Het houdt ook rekening met de relatieve afname van de uitstaande schulden.

Zolang beursgenoteerde bedrijven geen nieuwe schulden aangaan, maakt het niet zoveel uit als ze eigen aandelen kopen of niet. Wel valt te vrezen dat bedrijven die hun aandeleninkoopprogramma misbruikt hebben om de winst per aandeel kunstmatig op te schroeven, bij de volgende recessie door de mand zullen vallen. Argeloze beleggers zullen dan snel erachter komen dat de winstgroei de resultante was van buybacks.

Bedrijven met te veel cash op de bank, kunnen dat geld beter gebruiken voor innovaties. Zo stel je de toekomst van het bedrijf veilig. Daarnaast toont onderzoek aan dat bedrijven die tijd en geld in research & development investeren, het ook goed doen op de beurs.

Kanttekeningen

Eigenlijk moeten beursgenoteerde bedrijven helemaal geen aandelen inkopen. Laat beleggers zelf kiezen wat ze met hun dividend doen. Maar aandeleninkoopprogramma’s zijn voor bedrijven de gemakkelijkste manier om het teveel aan cash op de balans te activeren. Het dividend is in veel landen onderhevig aan bronbelasting. Het is voor beleggers fiscaal interessanter om kapitaal naar de aandeelhouders te laten vloeien door aandelen in te kopen dan het uitkeren van dividend.

Buybacks gaan echter ten koste van het eigen vermogen. Ze leiden verhoudingsgewijs tot een hogere schuld. Als een bedrijf veel schulden heeft uitstaan, dan kan dit zich alsnog wreken. De financiële problemen die daaruit voortvloeien, leiden tot lagere investeringen. Wat op zijn beurt resulteert in minder groei.

Het alternatief voor buybacks zijn fusies en overnames. Dit is een andere manier om de overtollige cash op de balans te activeren. Van dit soort financiële operaties is bekend dat zij eveneens de beurskoers ondersteunen. In de praktijk blijkt echter dat de synergievoordelen minder groot zijn dan aanvankelijk gedacht. Sterker nog, de meeste fusies en overnames mislukken omdat de bedrijfsculturen te verschillend zijn.

Blik op rendement

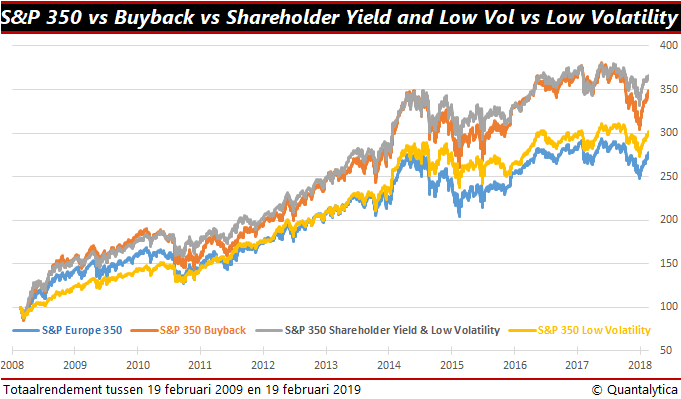

Als je naar het rendement over de voorbije tien jaar kijkt, zie je dat de Europese buyback-index van Standard & Poor’s het duidelijk beter heeft gedaan dan het marktgemiddelde. De combinatie van shareholder yield en low volatility doet het nog beter. Hierbij zij opgemerkt dat wellicht de koersontwikkeling van laagvolatiele aandelen de motor achter het rendement van shareholder yield was. Van de shareholders yield-index bestaat evenwel geen stand alone variant. Maar aan het rendement van de loepzuivere low volatility-index kun je wel aflezen dat het daarvan de resultante is. De waardeontwikkeling van laagvolatiele aandelen is immers aanzienlijk hoger dan dat van de S&P Europe 350.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.