Tipterugblik: Basler

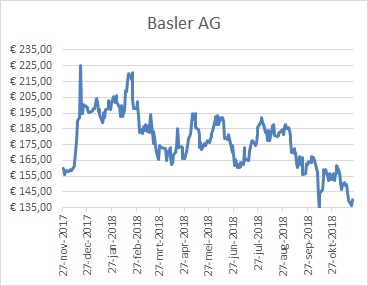

Deze maand viel het aandeel zelfs terug tot minder dan €140, met een intraday dieptepunt van €128,60. Daarmee ging er gemeten vanaf het hoogtepunt december vorig jaar, kort nadat de tip werd gegeven, precies €100 van de koers af.

Ook Basler werd dit jaar meegesleurd in het negatieve sentiment binnen de techsector en kreeg als smallcap (beurswaarde €489 mln) zelfs een extra tik. De tip van vorig jaar was dan ook nadrukkelijk bedoeld voor de meer speculatieve belegger.

De jongste cijfers stelden teleur met een omzetdaling van 4% tot €116,4 mln over de eerste negen maanden van 2018. Voor het hele jaar rekent Basler op een omzet van €145-155 mln, wat vlak is ten opzichte van 2017 (€150 mln), toen de omzet nog met liefst 54% steeg.

Voor volgend jaar rekent het bedrijf weer op een terugkeer naar groei, waarbij de gemiddelde analistenconsensus uitgaat van een 22% hogere omzet van €183 mln.

Met een geschatte k/w van ruim 24 is het aandeel zeker niet duur met het oog op de groeipotentie op langere termijn. Met een schuldvrije balans, sterke cashflow en een groeiend dividend (nu 1,4%) blijft Basler koopwaardig voor de lange termijn.

De tip van vorig jaar resulteerde in een koersverlies van 12,2%, wat exclusief het dividend van €2,02 is.

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.