Ik krijg hoogtevrees van McCormick. Is dat terecht?

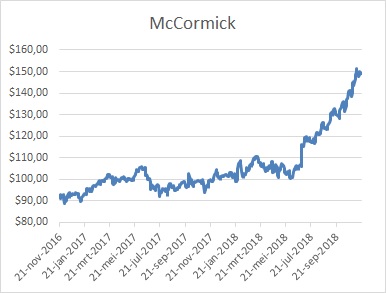

Met name in 2018 (+46%) doet McCormick het zeer goed, helemaal vergeleken met andere aandelen uit de sector Consumer Staples. Met een geschatte k/w van 30 is het aandeel aan de prijs en is terughoudendheid geboden. Voor het lopende boekjaar, dat eindigt in november, rekenen analisten op een 13% hogere omzet van $5,46 mrd. De sterke groei is voor een belangrijk deel te danken aan de vorig jaar voor $4,2 mrd overgenomen Food activiteiten van Reckitt-Benckiser.

De organische groei van McCormick ligt op jaarbasis zo rond de 4%. Beleggers mogen de komende jaren rekenen op een omzetgroei van 3-4% in combinatie met een jaarlijkse winstgroei van 7-8%. Met dat in het achterhoofd is de huidige waardering pittig, zeker gezien het relatief lage dividendrendement van 1,4%. Een stoploss of (gedeeltelijke) winstneming is op dit moment zeker niet onverstandig. Voor de zeer lange termijn kan het aandeel wel worden aangehouden.

Verder lezen?

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.