Investeren in groenobligaties

De aandacht voor maatschappelijk verantwoord investeren neemt fors toe. ‘Impact investing’ is het investeren in bedrijven, organisaties en fondsen met de nadrukkelijke intentie om naast een financieel rendement ook een positieve maatschappelijke, sociale of milieu-impact te behalen. Dat gaat een stap verder dan duurzaam beleggen. Een voorbeeld binnen het kader van impact investing zijn de zogenaamde groenobligaties.

Wat zijn het?

Door de uitgifte van groenobligaties kunnen landen, instellingen, banken of bedrijven geld ophalen dat specifiek bedoeld is voor de financiering van nieuwe of bestaande milieuvriendelijke projecten. Denk bijvoorbeeld aan projecten die investeren in wind- of zonne-energie. Het belangrijkste verschil met een reguliere obligatie is het gespecificeerde gebruik van de opbrengsten uit de obligatie-emissie. Bij een reguliere obligatie staat het de uitgevende instelling namelijk juist helemaal vrij om te bepalen waarvoor het geleende geld wordt ingezet. Het kredietrisico van een reguliere of groenobligatie van dezelfde uitgevende instelling is voor de belegger gelijk. De vergoeding voor beide type obligaties is bij uitgifte van de groenobligatie ook vaak hetzelfde als die van de gewone obligatie. Maar door de sterke vraag van beleggers en de relatief beperkte beschikbaarheid van groenobligaties, zien we dat deze na verloop van tijd net wat duurder zijn dan de gewone obligaties.

Kritische blik

Er bestaan geen harde wettelijke criteria voor groenobligaties. Maar om ‘greenwashing’ (je groener voordoen dan je bent) te voorkomen zijn door een groep financiële instellingen, waaronder de Wereldbank, Green Bond Principles (GBP) opgesteld. Deze GBP bestaan uit vier pijlers:

• De aangewezen projecten moeten milieuvriendelijke voordelen geven.

• De emittent moet een proces hebben om te controleren of een project zich kwalificeert. Dit proces wordt bij voorkeur door een externe partij beoordeeld.

• De netto-opbrengsten van de uitgifte van een groenobligatie moeten op een aparte rekening worden geboekt.

• De uitgevende instelling committeert zich om jaarlijks te rapporteren over de projecten, inclusief de verwachte milieu-impact.

Deze GBP-richtlijnen worden jaarlijks geüpdatet.

Ons beleid

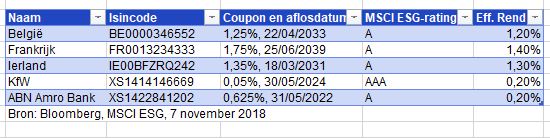

Van Lanschot selecteert uitsluitend groenobligaties die voldoen aan deze GBP. Bovendien moet de uitgevende instelling minimaal een MSCI ESG-rating hebben van BBB. Bedrijven krijgen een ESG-rating op basis van een zevenpuntschaal (AAA tot CCC) gebaseerd op de factoren Environment, Social en Governance. Deze rating geeft aan in hoeverre bedrijven of instellingen blootstaan aan risico’s op deze terreinen en in hoeverre het management deze kan beperken in vergelijking met de sector. Emittenten met een ESG-rating van AAA scoren het best, met een CCC-rating het slechtst (bron: MSCI ESG). Tot slot zijn wij terughoudend om groenobligaties op te nemen van bedrijven met milieuonvriendelijke activiteiten zoals in de oliesector (Repsol) of kernenergie (EDF).

Sectoren

De uitgifte van groenobligaties concentreert zich tot nu toe in een paar sectoren. Een toonaangevend mandje dat ook de elementen van de GBP volgt, is van Bloomberg Barclays MSCI. Dit mandje bestaat bijvoorbeeld vooral uit groenobligaties van bedrijven uit de financiële of nutssector, overheidsgerelateerde instellingen en landen. In vergelijking tot een regulier mandje staats- en bedrijfsobligaties in euro’s is de spreiding naar uitgevende instellingen nog matig te noemen.

Volledig groen

Voor beleggers die willen beleggen met impact kunnen groenobligaties met een raamwerk dat voldoet aan GBP een geschikt instrument zijn. Dit kan door het selecteren van specifiek op groenobligaties gerichte beleggingsfondsen (bijvoorbeeld het NN Euro Green Bond Fund) en/of individuele groenobligaties. Maar hoewel het volume groenobligaties groeit, is het nog steeds een relatief kleine markt met een beperkt aantal uitgevende instellingen. Om uw obligatieportefeuille voldoende te kunnen spreiden over sectoren en debiteuren, blijft u naast groenobligaties voorlopig ook nog aangewezen op gewone obligatieleningen. Maar we zijn op de goede weg. Mede dankzij de sterke vraag van beleggers naar deze instrumenten zal de omvang van deze markt groeien waardoor u uw portefeuille uiteindelijk steeds groener kunt inrichten.