Hou het relatieve momentum in de gaten

Momentum is populair als de markten omhoog gaan, maar het momentumeffect heeft ook voorbeelden van drama te over. Want wat snel stijgt, kan ook hard dalen. Momentumbeleggen speelt in op het fenomeen dat de koersen van aandelen met een recente goede performance blijven stijgen. In de praktijk zie je dan ook dat aandelen die een mooie rit naar boven hebben gemaakt nog wel even doorgaan. Het blijkt zelfs dat Amerikaanse aandelen die op één dag 10% harder stijgen dan de S&P500 in de drie maanden daarop de index met 7% out-performen.

Maar het momentum van aandelen duurt niet eeuwig. Op een gegeven moment komt de klad erin en gaan ook de koersen van populaire beursklappers omlaag. Vaak tuimelen de koersen van de leidende aandelen in groep. Wanneer populaire momentumaandelen dalen, is dat mogelijk een waarschuwing dat de rek uit de markt is.

Kuddegedrag

Het momentumeffect wordt verklaard met het feit dat nieuws rond bedrijven en de economie mondjesmaat in de koers van aandelen doorsijpelt. Daarnaast dankt het zijn bestaansrecht aan het kuddegedrag van beleggers, want zien kopen, doet kopen. Zolang aandelen stijgen, is er altijd wel iemand te vinden die ervan overtuigd is dat het nog hoger kan.

Maar om de zoveel tijd keert de trend van het momentum om. Als dit abrupt gebeurt, dan is het overduidelijk dat men eerder had moeten verkopen, maar hoe kun je zien dat het tij aan het keren is? Zeker als je bedenkt dat de huidige bullmarkt de langste is uit de moderne geschiedenis van de S&P500.

Eigenlijk is de beurs net zoals het leger. Je hebt officieren en je hebt soldaten. Als de leiders het laten afweten, dwaalt het voetvolk. Als het momentum van populaire aandelen taant, dan heeft de hausse korte benen. Dit zijn immers de aandelen die het meeste meedeinen op de golven van het marktsentiment.

Riemen vast

Bij momentum beleg je met de trend mee. Als de koers van de S&P500 onder zijn 200-daags gemiddelde duikt, dan is het voor aandelenbeleggers sowieso ‘riemen vast’. Het voortschrijdend gemiddelde reageert te traag op kleine koersdalingen en correcties om geschikt te zijn ais waarschuwingssignaal voor momentumbeleggers.

Wat je ook vaak ziet, is dat belangrijke toppen worden voorafgegaan door periodes met grote koersuitslagen. Op zich is volatiliteit niets anders dan een zoektocht van de markt naar een nieuw evenwicht. Maar als zich boven financiële markten echt donkere wolken samenpakken, schiet de VIX-index sneller omhoog dan je kunt reageren. De VIX geldt wereldwijd als een betrouwbare graadmeter van de marktvolatiliteit, maar als de markten kalm zijn, heb je er weinig aan. Je kunt wel goedkoop je aandelen beschermen met putopties.

Momentum meten

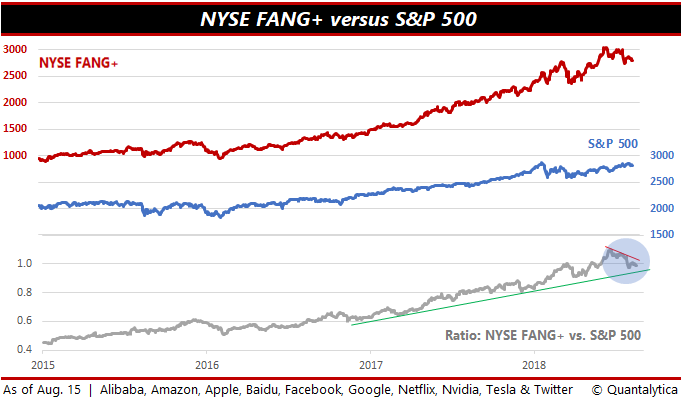

Als je bij momentumbeleggen de trend mee hebt, dan doe je het beter dan de markt. Dat houdt in dat je aandelen sneller stijgen dan de index of dan andere aandelen. Het relatieve momentum kun je meten door de relatieve sterkte op te tekenen. Hiervoor deel je de koers van een aandeel (a1) of een index (x1) door de koers van een ander aandeel (b2) of een andere index (y2). Het resultaat is een kronkelige lijn die stijgt en daalt. Wanneer de lijn stijgt, presteert aandeel a1 bijvoorbeeld beter dan index x1 en vice versa.

Wie een blik werpt op de rode lijn in de grafiek met de NYSE FANG+ en de S&P500, ziet dat de aandelen als Facebook, Amazon, Netflix, Google & Co al een maand of twee dalen, terwijl de koers van de S&P500 licht steeg. Met als gevolg een duidelijke daling van het relatieve momentum. Zolang de grijze lijn onderaan in de grafiek de groene steunlijn niet schendt, is het marktleiderschap van de FANG’s niet in gevaar. Ergo, de kans is klein dat het einde van de bullmarkt nabij is.

En al zijn beurscrashes moeilijk te voorspellen, op dit ogenblik is de kans op een plotseling sterke daling van de aandelenmarkten beperkt. Een krach vindt zelden plaats wanneer de richtinggevende indices boven hun 50-daags gemiddelde koersen. Dat neemt niet weg dat in de afgelopen vier jaar beleggen gemakkelijk was. Je kocht wat momentumaandelen en je rendement was gemaakt: 35 vs. 9% per jaar voor de FANG c.q. de S&P500.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.