De delicate kunst van herbalanceren

Meermaals hebben we in dit blad gewezen op het belang van assetallocatie. Vooral onder particuliere beleggers is de onderlinge verdeling van het vrij belegbaar vermogen tot op de dag van vandaag een ondergeschoven kind. Veel tijd wordt besteed aan de selectie van individuele aandelen, maar men staat zelden stil bij de allocatie van het werkkapitaal, laat staan bij het punt van herbalanceren. Het herstellen van de assetallocatie dempt het beleggingsrisico en het effent het pad naar een gelijkmatiger vermogensgroei.

De ontwikkelingen op de financiële markten leiden vroeg of laat ertoe dat de opbouw van een beleggingsportefeuille afwijkt van de oorspronkelijke samenstelling. De koersen van aandelen, obligaties en andere vermogenstitels lopen immers zelden synchroon. Los van tactische allocatie, waarbij tijdelijke verschuivingen binnen de beleggingsmix worden toegestaan om te profiteren van bepaalde ontwikkelingen, rijst de vraag wanneer en hoe vaak je de assetallocatie moet bijsturen.

Frequentie

Op zich is één keer per jaar voldoende, toch leert de praktijk dat onder particuliere beleggers de animo tot bijsturen klein is. Je moet goedlopende posities verkopen ten gunste van slechtlopende vermogenstitels en beleggingscategorieën. Waarom zou je? Een trend is immers een trend en zolang de vaart erin zit, blijven de winnaars winnen en de verliezers verliezen. Een kleine afwijking van de beoogde beleggingsmix is niet erg, maar bij een grote afwijking wordt uw beleggingsportefeuille risicovoller dan u wenst. Dat kan een probleem worden, als de beurs keldert.

Om succesvol te beleggen, moet je laag kopen en hoog verkopen. Beleggers die zich door emoties laten leiden, doen precies het tegenovergestelde. Ze kopen als de markten goed gestegen zijn en verkopen als ze al een poos dalen. Herbalanceren helpt om je emoties in toom te houden en om laag te kopen en hoog te verkopen. Want er bestaat ook zoiets als mean-reversion. Het effect van mean-reversion toont dat vermogenstitels vroeg of laat terugkeren naar het gemiddelde rendement. In de regel volgt er na een periode met bovengemiddelde prestaties een periode met ondermaatse rendementen en vice versa.

Klassieke allocatie

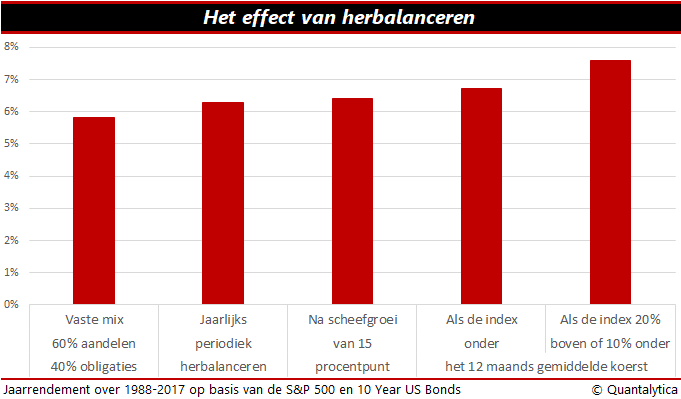

De makkelijkste methode is periodiek herbalanceren. Het is evenwel niet zo dat vaker per definitie beter is. Bij een klassieke assetallocatie van 60% aandelen en 40% obligaties zie je dat bij jaarlijkse bijsturing het gemiddelde rendement 50 basispunten hoger uitvalt dan bij vier keer per jaar. En dan hebben we het nog niet over de kosten die inherent zijn aan herbalanceren. Het herstellen van de beoogde beleggingsmix veroorzaakt nu eenmaal transactiekosten

Tegen particuliere beleggers wordt vaak gezegd dat ze hun aandelen met rust moeten laten. Want erin en eruit, dat kost een duit. Maar helemaal niets doen, is ook niet altijd handig. De meeste institutionele beleggers hanteren flexibele handelsregels. Ze kijken bijvoorbeeld of de afwijking op de normverdeling niet wordt overschreden of dat de beurs niet onder het twaalfmaands gemiddelde zakt.

Professionele technieken

Het nadeel van jaarlijks herbalanceren, is dat over die periode in beweeglijke markten veel kan gebeuren. Als u de technieken van professionele fondsbeheerders toepast, bent u niet langer tijdsgebonden. Maar dan moet u de scheefgroei of de beursontwikkelingen zelf nauwlettend in het oog houden. En wellicht laat u zich hierdoor sneller leiden door uw emoties en de waan van de dag.

Omdat trends op aandelenmarkten hardnekkig zijn en achtergebleven vermogenstitels vroeg of laat een inhaalslag maken, is het verstandig om de beleggingsmix bij te stellen op de afwijking van het beursgemiddelde. Als de S&P500 of de AEX 20% boven zijn twaalfmaands gemiddelde koerst, bouwt u aandelen af ten gunste van obligaties. Omgekeerd als de index 10% onder het voortschrijdend gemiddelde zakt, dan verkoopt u wat obligaties en koopt u achtergebleven aandelen bij.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.