Dividend met hulpmotor

Op de keper beschouwd retourneren bedrijven kapitaal als ze dividend betalen. Bedrijven die (te veel) winst maken, kunnen die delen met de aandeelhouders of de winst inhouden. Het uitbetalen van het dividend heeft echter een negatief effect op de hoeveelheid kapitaal binnen een onderneming. De winst die niet aan de aandeelhouders wordt uitgekeerd, wordt toegevoegd aan de winstreserve van de vennootschap, een kostenpost van het eigen vermogen.

Een vergoeding

Het dividend is in de eerste plaats een vergoeding voor het beschikbaar stellen van eigen vermogen aan een vennootschap. Als u voldoende zitvlees heeft, dan wordt u als aandeelhouder beloond voor uw geduld. Maar bedrijven kunnen beleggers ook op andere manieren bedanken voor hun vertrouwen. In plaats van dividend te betalen, kunnen ze er voor kiezen om aandelen in te kopen of om hun schuldenlast te verlichten. Dit zijn financiële operaties die ten goede komen aan de eindbelegger en die eveneens onder de noemer vallen van de zogenaamde ‘Shareholder Yield’, oftewel het aandeelhoudersrendement.

Het aandeelhoudersrendement bestaat uit de som van het dividendrendement, het percentage aan ingekochte aandelen en de relatieve afname van de uitstaande schulden. De logica hierachter is enerzijds dat als bedrijven aandelen inkopen zij voortaan de winst over minder aandelen moeten delen, waardoor in de toekomst ook het dividend per aandeel hoger wordt. Anderzijds: als een bedrijf zijn schuldenlast verlicht, dalen de rentekosten, wat op zijn beurt een hogere nettowinst en een hoger dividend tot gevolg heeft.

Op termijn

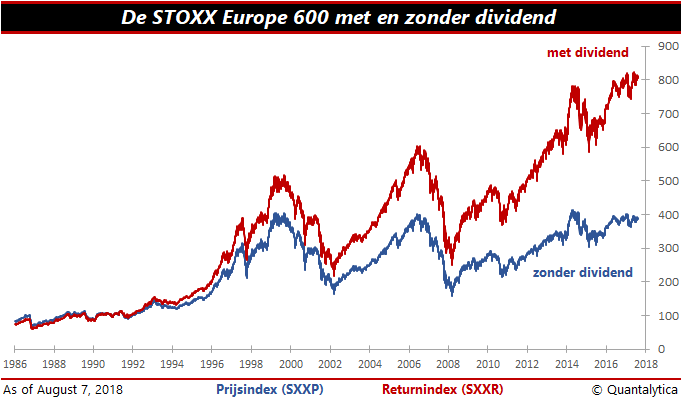

Zoals u weet, is het dividend een belangrijke aanjager van het totaalrendement. De totale opbrengst van aandelen bestaat uit twee componenten: de koersontwikkeling en het dividendrendement. En al gaat het vaak om kleine bedragen, op jaarbasis stelt het dividend weinig voor, over lange periodes wordt de opbrengst van aandelen voor twee derde bepaald door het dividend.

Het aantal bedrijven dat de laatste jaren aandelen inkoopt, is mede door de lage rente sterk gestegen. Eigenlijk is een aandeleninkoopprogramma voor bedrijven de gemakkelijkste manier om de ‘overtollige’ cash op een balans te activeren. Als een onderneming onvoldoende groeimogelijkheden (acquisities en investeringen) ziet, kan het als het ware vrijblijvend een inkoopprogramma aankondigen. Nauwelijks een kniesoor die erop let of de ‘groots’ aangekondigde ‘buybacks’ volledig ten uitvoer komen. Daarnaast wordt over dividend (inkomsten)belasting geheven. Het is voor bedrijven fiscaal interessanter om kapitaal naar de aandeelhouders te laten vloeien door aandelen in te kopen dan het dividend uit te keren of te verhogen. Want dat laatste schept op zijn beurt weer verwachtingen naar de toekomst.

Positief effect

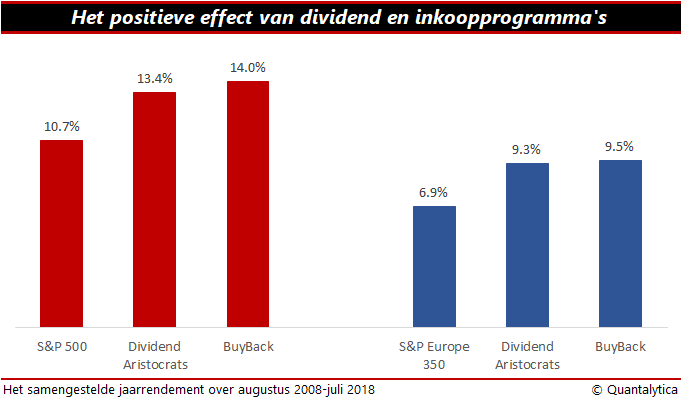

Omdat inkoopprogramma’s in de regel een positief effect sorteren op de beurskoers, is het eigenlijk niet meer dan logisch dat er ook zogeheten buyback-indices bestaan. De indexbeheerders Standard and Poor’s bieden naast de welbekende S&P500 Dividend Aristocrats de S&P500 Buyback-index aan. Het rendement van de buyback-index ligt twee procentpunt hoger dan dat van de koninklijke dividendaandelen. Het rendement van de dividendaristocraten ligt op zijn beurt twee procentpunt hoger dan het gemiddelde jaarrendement van de S&P500.

Het beeld op de Europese effectenmarkten is soortgelijk, zij het dat het extra rendement van de S&P Europe 350 Buyback-index door de sterke performance van de Europese dividendaristocraten minder uitgesproken groot is.

Het positieve effect van inkoopprogramma’s wordt echter snel teniet gedaan als bedrijven zich hiervoor diep in de schulden steken. Aandelen terugkopen en kredieten aangaan heeft geen zin als de rentelasten hierop hoger zijn dan het winstvoordeel van de buyback. Het is uit die overweging dat de afgebouwde schulden in de berekening van het aandeelhoudersrendement worden meegenomen. En of het direct ermee samenhangt, er bestaat voor zover bekend ook geen index die separaat in real-time het effect ervan meet.

Hulpmotor

Beleggers die aandelen anticiperen op het dividendrendement en rekening houden met de inkoop van eigen aandelen, moeten opletten dat bedrijven geen torenhoge schulden torsen. Buybacks gaan immers ten koste van het eigen vermogen. Als een onderneming veel schulden heeft uitstaan, dan kan dit zich later alsnog wreken en voor financiële problemen zorgen.

Omdat kleine veranderingen in het vreemd vermogen vaak buiten het zichtveld van beleggers plaatsvinden, wordt het aandeelhoudersrendement wel eens gedefinieerd als de som van het dividendrendement en het percentage aan ingekochte aandelen. De vereenvoudigde voorstelling van feiten onderstreept evenwel de dienende rol van buybacks. De inkoop van eigen aandelen is niet alleen complementair aan het dividend, het is ook een verlengstuk, zeg maar de hulpmotor, van het dividendrendement.

Elkaar aanvullen

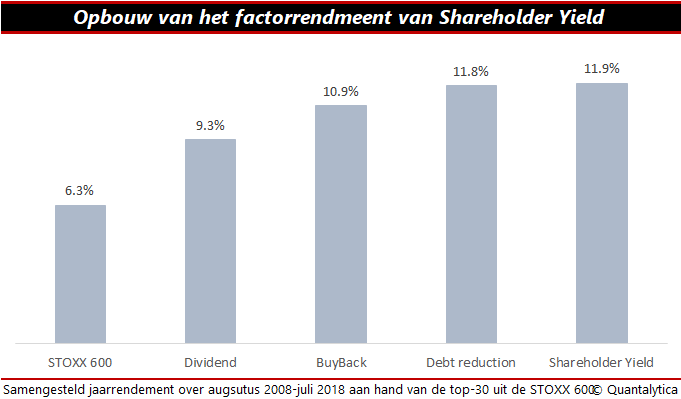

Als dividend en buybacks complementair zijn en elkaar inderdaad aanvullen, dan moeten dividendstrategieën die gebruikmaken van beide factoren een hoger rendement opleveren dan een aandelenstrategie die enkel leunt op het dividendrendement of op de inkoop van eigen aandelen. Dit geldt bij voorkeur ook voor het factorrendement (stand-alone strategie) waarbij de daling van het vreemd vermogen centraal staat.

En inderdaad, wanneer de selectiecriteria afzonderlijk en in combinatie worden losgelaten op de belangrijkste aandelen uit Europa, dan blijkt dat elk van hen de voorbije tien jaar beter heeft gepresteerd dan de STOXX Europe 600.

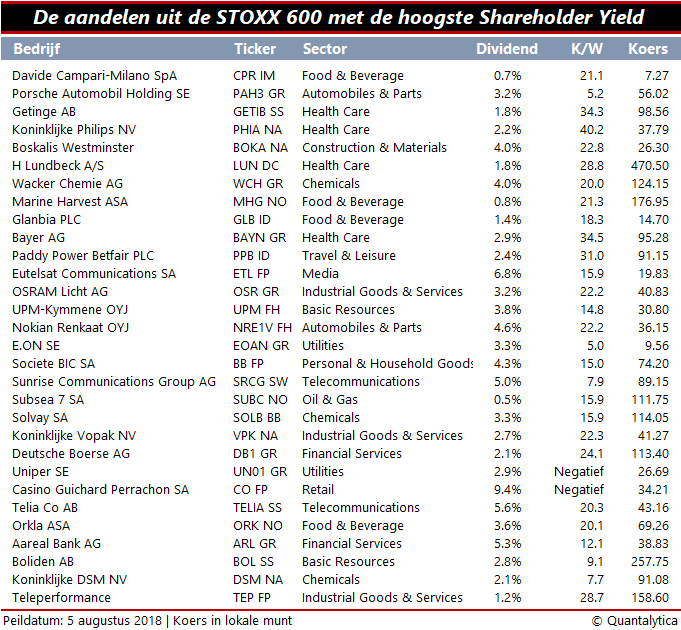

Omdat de shareholder-yields van Europese aandelen niet voor het oprapen liggen, volgt hieronder het overzicht met aandelen met de hoogste shareholder-yields.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.