Beleggen volgens de methode-Lynch

Toen Peter Lynch in 1977 aantrad bij het Magellan Fund, een onderdeel van Fidelity Investments, was het beleggingsfonds $18 mln groot. Vier jaar later was het beheerd vermogen al dermate gegroeid dat het werd gesloten voor nieuwe beleggers. In 1990 liet hij de leiding over aan anderen. De omvang van de activa onder beheer was gegroeid naar $14 mrd.

In de dertien jaar dat Lynch Magellan leidde, groeide het beleggingsfonds uit tot het grootste beleggingsfonds ter wereld. Het jaarlijkse rendement bedroeg net geen 30%. In slechts twee jaar presteerde het fonds slechter dan de S&P500. Zelfs in 1987, het jaar van de oktobercrash, peuterde Lynch nog een winst van 1% los.

Deze reeks aan indrukwekkende cijfers maken van hem, samen met zijn boeken One Up on Wall Street, Beating the Street en Learn to Earn, een levende legende. Nog steeds is Lynch een graag geziene gast in tv-programma’s en bij rondetafels een gewaardeerd panellid.

Koop wat u kent

De beleggingsfilosofie van Lynch kan in het kort worden samengevat tot Buy What You Know. En geef toe: beleggen in aandelen zonder het bedrijf te kennen is toch hetzelfde als pokeren zonder naar de kaarten te kijken.

Maar voordat Lynch echt in de cijfers dook, groepeerde hij ‘zijn’ aandelen in zes categorieën. Ondanks zijn voorliefde voor groeiaandelen, schuwde hij asset-plays (bedrijven met verborgen activa op de balans), cyclische aandelen (bedrijven die actief zijn in sectoren met een cyclische golfbeweging) en turnarounds (bedrijven met tijdelijke problemen) niet.

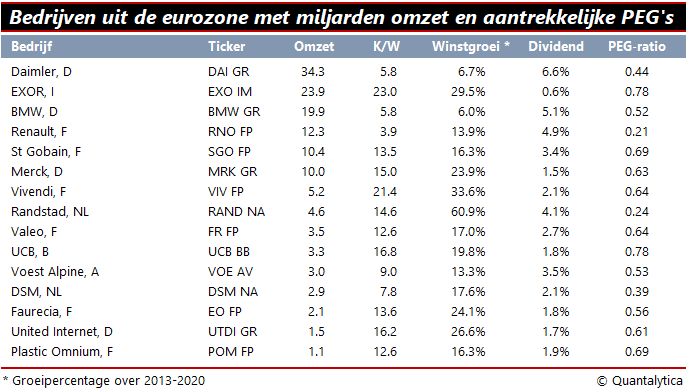

Het beoordelen van de fair value van asset-plays, cyclische aandelen en turnarounds vergt specialistische kennis. Gelukkig is het afmeten van groeiaandelen een stuk makkelijker. Het instrument dat Lynch hiervoor gebruikte was de PEG-ratio.

PEG staat voor Price/Earnings to Growth. Het is in feite een dubbele ratio die de koers-winstverhouding (k/w) koppelt aan de groei van de onderneming. Hoe hoger de groei, hoe lager de PEG-ratio en dus ook hoe aantrekkelijker het aandeel. Op die manier worden aandelen met hoge k/w’s alsnog interessant. Voorwaarde is wel dat de PEG-ratio kleiner is dan 1.

Tool-box

De PEG-ratio was slechts een onderdeel uit zijn tool-box. Per bedrijfssoort hanteerde Lynch andere criteria. Zo onderscheidde hij groeiaandelen aan hand van de metafoor met paarden.

1. Sportpaarden: de snelle groeiers

a. Winstgroei tussen de 20 en 50%

b. PEG-ratio kleiner dan 1

c. Als de omzet kleiner is dan $1 mrd, mag de k/w niet groter zijn dan 40. Als de omzet groter is, dan is er geen limiet

2. Luxepaarden: de groeiaandelen

a. Winstgroei tussen de 10 en 20%

b. PEG-ratio na dividendcorrectie kleiner dan 1

c. Miljardenomzet

3. Werkpaarden: trage groeiers

a. Winstgroei lager dan 10%

b. PEG-ratio na dividendcorrectie kleiner dan 1

c. Omzet groter dan $1 mrd

d. Dividendrendement hoger dan het beursgemiddelde

Daarnaast geldt dat de schuldgraad niet groter mag zijn dan 45%. Bij voorkeur zijn het bedrijven die over een hoge cashflow beschikken of die goed bij kas zitten. En niet te vergeten, de kwalitatieve voorwaarde dat het bedrijf een bepaalde uitstraling moet hebben, een speciaal assortiment aanbiedt of hebbedingen produceert.

De legendarische fondsbeheerder bezocht veel bedrijven en vond observatie een belangrijk middel voor het nemen van beleggingsbeslissingen. Hij hield zijn ogen en oren open en liet het gezond verstand van de kritische consument op zich inwerken. Om te weten welke aandelen interessant waren, keek Lynch waar het druk was. Welke winkels zijn in trek? Wat kochten zijn vrouw en kinderen bijvoorbeeld in de supermarkt? Uit dit soort publieke informatie distilleerde hij als het ware zijn eigen voorkennis.

Ogen en oren

Dus achter elk aandeel zit een bedrijf. Weet welke producten het maakt. Als u koopt wat u kent, creëert u uw eigen voorkennis. En al is de allure van een groeibedrijf nog zo mooi, historische resultaten wegen zwaarder dan taxaties. En vergeet niet dat aandelen op termijn maar om één reden stijgen. Of omwille van succesvolle reorganisaties of omdat de bedrijven almaar groter worden. De gemene deler is dus door een toename van de winst, dus door groei.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.