De F-score volgens Alpha Architect

Vanaf het ogenblik dat de F-score werd geïntroduceerd, voelden wetenschappers zich geroepen om het fundamentele raamwerk van Joseph D. Piotroski te verbeteren. Vier jaar nadat de Amerikaanse hoogleraar Financiële Verslaggeving met zijn checklist voor ondergewaardeerde kwaliteitsaandelen wereldfaam had verworven, introduceerde zijn Canadese collega Partha Mohanram zodoende de G-score. Zijn ambitie was niet zozeer om de F-score te verbeteren. Wel wilde hij hem aanpassen voor het beleggen in populaire groeiaandelen.

Op de beurs wisselen periodes waarin waardeaandelen en groeiaandelen het goed doen elkaar af. Een gemeenschappelijk kenmerk van populaire aandelen is dat ze een hoge koers-winstverhouding hebben. In de regel zijn hoge k/w’s een teken dat beleggers hoge verwachtingen koesteren. Het gevaar daarbij is echter dat ze bij de eerste de beste tegenvaller hun aandelen dumpen. Op de keper beschouwd is het beleggen in groeiaandelen zodoende een kwestie van zeperds omzeilen. Welke periode u ook neemt, er zijn altijd aandelen die bijzonder goed presteren. Ook in moeilijke tijden.

Acht vragen

Mohanram maakt aan de hand van acht vragen een onderscheid tussen fundamentele groeisignalen en de wervelende retoriek van topmannen en analisten. Zijn onderzoek toont aan dat aandelen met de juiste groeisignalen (G-score van zes of hoger) tussen 1979 en 1999 een samengesteld jaarrendement van 17,4% bijeen sprokkelden. Dat is twee keer zo veel als het gemiddelde van alle groeiaandelen.

De praktijk leert echter dat de selectie van de juiste groeiaandelen geen sinecure is. De achilleshiel van de G-score is namelijk de breedte van de relatieve voorselectie. Het is een tijdrovende klus om de ratio’s van één bedrijf met alle concurrenten te vergelijken. De toegevoegde waarde van G-score is de functie van de grootte en de diversiteit van het universum. Naarmate er meer aandelen op het rooster worden gelegd, vergroot dat de voorspellende waarde, terwijl bij de F-score de uitkomst van een enkele analyse al informatief is.

Verbeterde F-score

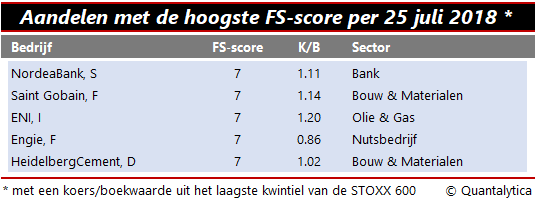

Twaalf jaar na dato bedacht Wesley R. Gray, vermogensbeheerder bij Alpha Architect en gastprofessor Beleggingsleer, een simpele manier om de F-score te verbeteren. Net als Piotroski filtert Gray aandelen eerst op hun boekwaarde voordat ze het selectieproces van de FS-score ondergaan. Enkel de aandelen waarvan de koers/boekwaarde tot het laagste kwintiel van de markt behoort, worden verder onderzocht, en wel op tien punten.

- Positief rendement op de activa over het afgelopen fiscale jaar.

- Positief rendement op de vrije kasstroom over het afgelopen fiscale jaar.

- Het rendement op de activa (afgelopen fiscale jaar vergeleken met het voorgaande) moet stijgen.

- Idem dito voor het rendement op de vrije kasstroom.

- De vrije kasstroom moet hoger zijn dan de nettowinst.

- Stijgende brutomarge.

- Stijgende omloopsnelheid.

- Verbeterende schuldratio.

- Hogere ruime liquiditeit.

- Geen emissie van nieuwe aandelen.

De tien punten komen in grote lijnen overeen met de negen stappen van de F-score. Voor elke stap dat het bedrijf goed scoort, krijgt het een punt. De som van de binaire signalen varieert dus van nul tot tien. Alle laaggewaardeerde aandelen die een zeven of hoger scoren zijn in beginsel koopwaardig.

Hoewel het de doelstelling van Gray was om de pijn van de verliezen te verzachten, blijkt in de praktijk dat de FS-score niet alleen grotere drawdowns kent dan de F-score, maar ook een hogere volatiliteit met zich meebrengt. Nochtans blijkt uit het veldwerk van Gray dat de FS-score de weg wijst naar licht hogere jaarrendementen mét een lager risico.

Europa wijkt af

Het feit dat in Europa de praktijk afwijkt van de theorie, is te herleiden naar het universum. De indexleden van de StoxxEurope600 zijn over het algemeen een samenraapsel van de aandelen uit de nationale indices, terwijl op Wall Street de samenstelling van de S&P500 eerder een homogene afspiegeling is van de Amerikaanse economie.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.